El uso abusivo de este instrumento llevó a que el 70% de su crecimiento se explique por los intereses que genera. Sin capacidad de absorción de la emisión monetaria, no queda otra que ordenar el sector público.

El dólar paralelo pasó la barrera de los $200 y la inflación no cede. La principal razón es el deterioro fiscal. El Estado nacional logra con mucho esfuerzo cubrir los vencimientos de deuda pública con emisión de nueva deuda en el mercado local. Para cubrir el déficit fiscal, el Estado tiene que apelar a la emisión monetaria. Por caso, entre enero y setiembre del 2021, el déficit fiscal primario fue de 1,8% del PBI y el pago de intereses de deuda de 1,5% del PBI lo que hace un déficit fiscal total de 3,3% del PBI. Las transferencias que el Banco Central le hizo al Tesoro nacional en el mismo período ascendieron a 3% del PBI, o sea, un monto equivalente al déficit fiscal total.

Para mitigar el efecto de la emisión monetaria sobre la inflación y el dólar, el Banco Central absorbe con Leliq y pases los pesos que los ciudadanos rechazan. Esta es la herramienta más potente usada por el gobierno para controlar que la emisión no se vaya a los precios y al dólar paralelo. Una limitación de estos instrumentos es que pagan intereses con lo cual operan como un factor adicional de emisión monetaria.

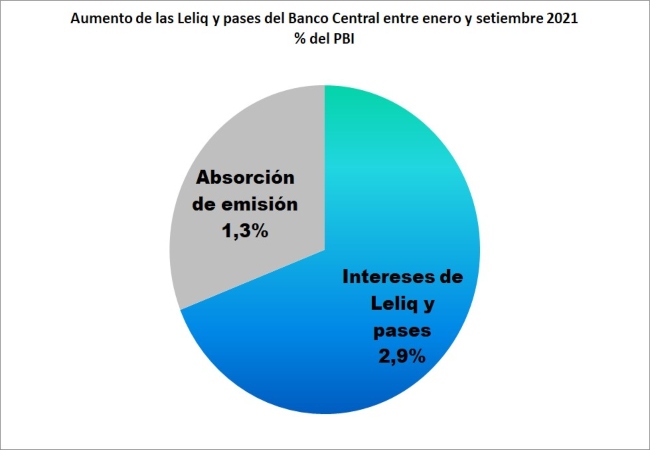

La pregunta que cabe hacerse es hasta cuándo el gobierno puede seguir apelando a las Leliq y los pases. Para echar luz sobre esta cuestión sirve observar los datos del Banco Central. Según esta fuente, entre enero y setiembre de este año se observa que:

- El stock de Leliq y pases creció en 4,2% del PBI.

- Los intereses pagados por el stock de Leliq y pases fueron de 2,9% del PBI.

- Esto significa que el 70% del crecimiento de las Leliq y pases se explica por el pago de intereses que estos mismos instrumentos generan.

Fuente: IDESA en base a BCRA

Estos datos sugieren que la capacidad de absorción de pesos a través de Leliq y pases se está agotando. La razón es que el Banco Central ya no solo tiene que absorber los pesos que emite para que el Tesoro nacional cubra el déficit fiscal, sino que también emite Leliq y pases para pagar los propios intereses que devengan estos dos instrumentos. Que la mayor parte de las Leliq y pases se emitan para absorber sus propios intereses demuestra que se ha llegado a un punto de saturación. Esto deja al gobierno sin su principal herramienta de morigeración del exceso de emisión sobre los precios, entre ellos el dólar.

Déficit fiscal alto y persistente sin acceso al crédito fatalmente lleva a inflación y aumentos del dólar. El Banco Central puede atenuar transitoriamente la presión, absorbiendo los excesos de emisión con Leliq y pases. Pero a costa de generar más problemas por los intereses que devengan estos instrumentos. En este contexto pretender reducir la inflación con controles de precios, tarifas y el dólar oficial aceleran el deterioro. Tampoco tienen mucha relevancia las negociaciones con el FMI. Se trata de una agenda muy desenfocada respecto al problema central que es el déficit fiscal.

La degradación del sector público es muy profunda por eso exige abordar su ordenamiento integral. Hay que recuperar la solvencia financiera y profesionalizar el gerenciamiento del Estado lo cual constituye un enorme desafío. Por un lado, demanda avanzar en el ordenamiento impositivo y funcional eliminando los solapamientos de tributos y gastos entre los tres niveles de gobierno. Esto debería incluir la eliminación de la coparticipación tendiendo a que cada jurisdicción se financie con sus propios impuestos. Por otro, hay que avanzar en el ordenamiento previsional incluyendo no solo los regímenes de la Nación (ANSES) sino también los administrados por las provincias y los municipios.

El ordenamiento integral del sector público no resuelve inmediatamente el déficit fiscal. Pero, si es creíble, generará las condiciones para el acceso al crédito a fin de financiar el déficit fiscal de manera más sostenible. Si el gobierno de Cambiemos hubiese ordenado el Estado se habría evitado la crisis cambiaria que produjeron las Lebac. Ahora, las Leliq y los pases son los sucesores de las Lebac y de no mediar un cambio de estrategia serán las que profundicen la crisis cambiaria e inflacionaria de este gobierno.

Fuente: IDESA.org