Como se preveía, el balance del dólar-soja fue adverso. No se aumentaron las reservas del Banco Central pero se multiplicaron las Leliq y pases para contener la emisión que el dólar-soja provocó. Esto potencia la presión sobre las reservas terminado el dólar-soja. Por esto, las tasas de interés en el mercado tienen que quedarse arriba del 100%.

Terminó el dólar-soja y el balance es, como se preveía, negativo. En setiembre, el Banco Central compró USD 5.000 millones netos, pero tuvo que pagar a organismos internacionales USD 3.000 millones y por otros compromisos USD 1.100 millones. Así el balance de aumento de reservas que deja el dólar-soja son USD 900 millones más. Muy poco. No logró levantar el nivel de reservas de su piso.

Pero lo más negativo fue el costo que se pagó por este pobre desempeño. En setiembre, las Leliq y pases (los pasivos remunerados del Banco Central) crecieron $1,5 billones. Pasaron de $7 billones en agosto a $8,5 billones en setiembre. Demasiada emisión monetaria producto de que el Banco Central compró dólares a $200 y vendió a $145, diferencia que tuvo que ser esterilizada llevando la tasa de interés de las Leliq a 107% anual.

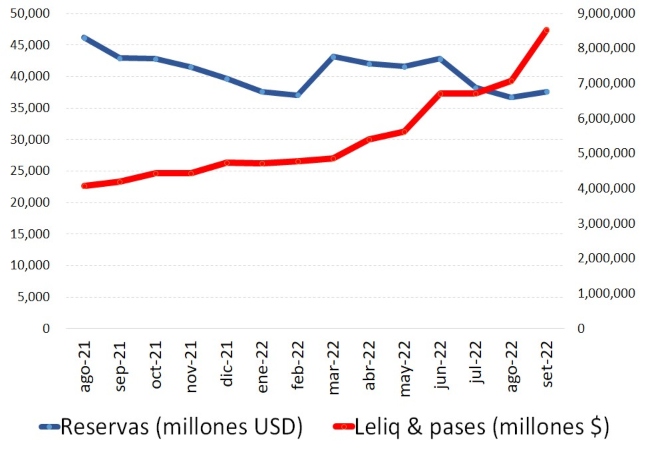

En el siguiente gráfico se puede ver que las Leliq venían con una tendencia ascendente y en junio tienen un salto producto de que el Tesoro no pudo renovar la totalidad de sus bonos por lo que el Banco Central tuvo que salir al rescate con más emisión y, por ende, más Leliq para esterilizar esa emisión adicional. En setiembre, el salto de las Leliq es todavía más empinando producto del dólar-soja.

Reservas versus Leliq & pases

Fuente: LP CONSULTING en base a BCRA

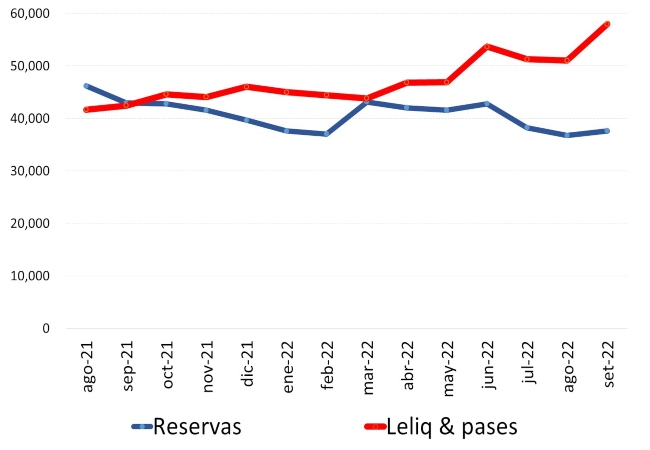

Otra manera más gráfica de ver el costo pagado por el dólar-soja es midiendo la cantidad de Leliq en términos de dólares a tipo de cambio oficial. Este cálculo señala cuál es la presión potencial que la emisión monetaria retenida por el Banco Central con Leliq y pases, producto del dólar-soja, tiene sobre las reservas. Lo que se observa es que, en marzo del 2022, cuando Argentina logra recomponer reservas gracias al acuerdo con el FMI, la cantidad de reservas y Leliq y pases medidos en dólares eran similares, en el orden de los USD 43 mil millones.

Reservas versus Leliq & pases

En millones de USD

Fuente: LP CONSULTING en base a BCRA

A partir de marzo las reservas vuelven a caer y las Leliq y pases medidas en dólares oficial empiezan a subir. A partir de junio se ve un punto de inflexión en las reservas acelerando la caída. El dólar-soja vino como a frenar dicha caída y mantener las reservas en USD 37 mil millones. Pero a costa de un crecimiento considerable de las Leliq y pases medidos en ´dólares que pasaron de USD 51 mil millones a USD 58 mil millones.

Es decir, se potenció la presión de la emisión monetaria sobre las reservas. Por eso la obligación de colocar las tasas de interés de las Leliq por encima del 100%.

Un mal negocio que ya se sabía que iba a suceder cuando el diseño de la medida era hacer comprar dólar caro al Banco Central y obligarlo a vender dólar barato.

Ahora se quiere transmitir el mensaje de que en setiembre el déficit fiscal baja porque la recaudación de derechos de exportación fue de $434 mil millones que representa un incremento de casi el 500%. En realidad, este incremento es producto de la emisión monetaria provocada con el dólar-soja. Si el destino es volcarlo a bonos asistenciales y ayudas a economías regionales, es emisión volcada a más gasto público. Es decir, más inflación.

Dólar-soja: una alquimia inútil

El problema de la Argentina es el desequilibrio fiscal. Por esto, hay exceso de emisión. El exceso de emisión presiona sobre las reservas.

En lugar de buscar una estrategia para bajar el déficit fiscal se hizo una costosa alquimia para aparentar que los dólares aparecen mágicamente. Pero esta alquimia no disminuye la presión sobre las reservas, por eso es que las reservas no aumentaron.

Pero lo peor es que hipoteca aún más el futuro porque sigue acumulando emisión monetaria, retenida con Leliq y pases, lo que implica potenciar las presiones sobre las reservas justo cuando en el último trimestre del año los dólares tienden a escasear en el Banco Central.

El resultado es una tasa de interés arriba del 100% y una inflación en diciembre del 100%. Sin visos de que en el 2023 esto vaya a cambiar.

Fuente: LP CONSULTING