La enorme acumulación de pasivos en el Banco Central es una gran limitante para bajar la inflación. Pero más restrictivo aún es el hecho de que si se baja la inflación sube automáticamente el gasto previsional. Esto no se resuelve manipulando la movilidad previsional sino a través de un ordenamiento integral del sistema.

El pasivo del Banco Central (leliq y pases) ya representa el 10% del PBI. Estos es consecuencia de la estrategia aplicada por el gobierno de retirar los excesos de emisión monetaria derivados de los desequilibrios fiscales. Como estos pasivos son remunerados, los intereses que devengan obligan a mayor emisión. Con tasa de interés creciente (superan el 200% anual) la dinámica se torna explosiva.

La contraparte de los pasivos del Banco Central son los plazos fijos que la gente tiene depositados en los bancos. Esto llevó al Ministro de Economía a especular con la posibilidad de que el nuevo gobierno implemente un “plan Bonex”. Implicaría, como ocurrió en 1989, entregar a los depositantes de plazo fijo un bono del Estado. Se trata de una manera extrema y muy traumática de abordar el problema del exceso monetario. Los pasivos del Banco Central son consecuencia de los irresponsables déficits fiscales acumulados por el actual gobierno y generan un gran condicionamiento para el próximo.

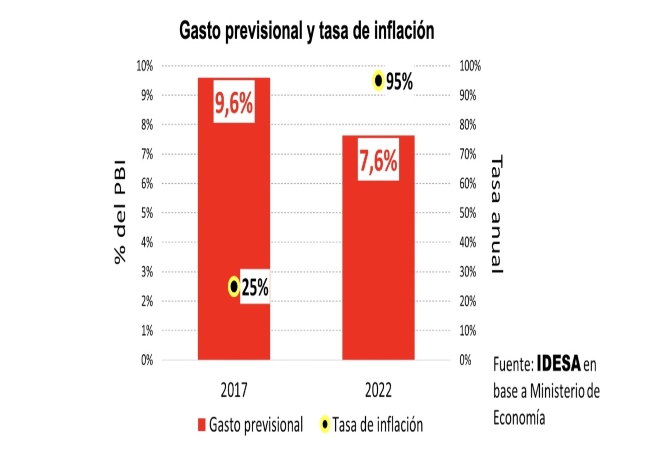

¿Es el pasivo del Banco Central el principal escollo del próximo gobierno para estabilizar la economía? Para responder este interrogante resulta pertinente analizar la dinámica del gasto público. Según datos del Ministerio de Economía, se observa que:

- En el 2017 la inflación anual fue de 25% y el gasto previsional era de 9,6% del PBI.

- En el 2022 la inflación subió a 95% y el gasto previsional bajó a 7,6% del PBI.

- Es decir que, con la aceleración inflacionaria, se produjo un ajuste en las jubilaciones del orden del 2% del PBI.

Estos datos señalan que, si se lograra estabilizar la economía, automáticamente aumentaría el gasto previsional. Como las jubilaciones se actualizan según la inflación pasada, la aceleración del aumento de los precios licua los haberes previsionales. En sentido inverso, si la inflación baja, espontáneamente las jubilaciones tienden a recuperar el valor real perdido. Esto implica que el desafío fiscal no es solo eliminar el actual déficit primario (estimado en el entorno del 3% del PBI) sino también encontrar la manera de financiar una recuperación del gasto previsional no menor al 2% del PBI.

Frente a este desafío, el planteo tradicional es proponer, como parte de un plan de estabilización, una nueva modificación en la fórmula de movilidad previsional que impida la recuperación de las jubilaciones. La meta sería mantener el fuerte ajuste en las jubilaciones que hizo el actual gobierno en un marco de estabilidad de precios. Más allá de las consideraciones éticas, el esquema es miope. La historia enseña que la manipulación de la movilidad trae aparejada juicios. Es decir, mayor gasto previsional a mediano plazo dado por el ajuste de las jubilaciones con retroactivos, intereses y honorarios de los abogados.

La eficacia de un plan de estabilización depende de que el equilibrio fiscal sea sustentable. Esto obliga a descartar herramientas que sirven para bajar gasto público presente a costa de futuros aumentos de gasto. Por eso es muy importante asumir que controlar el gasto previsional violentando el derecho de los jubilados a haberes móviles es aumentar la deuda del Estado (aunque no sea registrado como tal en la contabilidad pública). Se trata de un impacto análogo a otras medidas de ajuste fiscal que generan reducción del gasto presente con aumento del gasto futuro como posponer inversiones en infraestructura, demorar pagos a proveedores o licuar salarios públicos con inflación.

La dimensión y la dinámica de las leliq justifican tomarlas como un importante escollo para estabilizar la economía. Pero más desafiante aún es lograr la estabilidad con recuperación del valor real de las jubilaciones. El primer paso es no caer nuevamente en la tentación de intentar perpetuar el ajuste previsional manipulando la movilidad. El segundo es una revisión minuciosa del complejo entramado de normas previsionales a los fines de aplicar un ordenamiento integral que permita de manera simultánea avanzar en la sostenibilidad financiera y en la equidad del sistema jubilatorio.

Fuente: IDESA.org