Los temores generados sobre los depósitos en dólares en el sistema bancario no son justificados. Más atención merecen los depósitos a plazo fijo en pesos que están respaldados por los pasivos remunerados del Banco Central.

Se corrió el rumor de que los depósitos en dólares del sistema bancario en dólares están en peligro. De todas formas, los temores se van disipando y justificadamente porque los depósitos en dólares están bien respaldados en dólares.

Sin perjuicio de lo cual no viene mal mirar un poquito la historia de los depósitos en dólares del sistema bancario desde la salida de la convertibilidad, hecho que fue particularmente traumático para este tipo de depósitos.

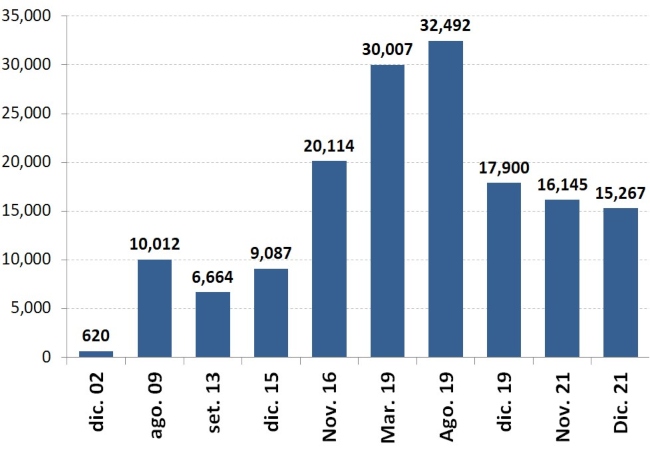

Depósitos en dólares en el sistema bancario argentino

En millones de dólares

Fuente: LP CONSULTING en base a BCRA

La serie que publica el Banco Central empieza en el 2002 cuando prácticamente no habían quedado depósitos en dólares luego de la pesificación asimétrica. Con el paso de los años, la confianza se fue recuperando y en agosto del 2009 los depósitos en dólares superan los U$S 10 mil millones. Hay que recordar que el período 2004 – 2008 fue de importante entrada de dólares gracias a los altos precios internacionales, bonanza que además dejó atrás los resquemores por la solidez bancaria.

A posterioridad del 2009, con la confiscación de los ahorros previsionales privados y el posterior establecimiento del “cepo” en 2012, la confianza se vuelve a perder y en setiembre de 2013 perforan el piso de los U$S 7 mil millones. De todas formas, a partir de allí los depósitos se recuperan llegando a diciembre del 2015 –cuando cambia el gobierno– en U$S 9 mil millones.

El anterior gobierno tuvo un shock de confianza importante al punto que a un año de gobierno (noviembre 2016) los depósitos en dólares habían perforado el techo de los U$S 20 mil millones. A ese momento era un récord post-convertibilidad.

La confianza siguió ganando en fortaleza al punto tal que en marzo del 2019 (ya en plena crisis cambiaria) los depósitos en dólares superaron los U$S 30 mil millones y en agosto del 2019 (cuando se desarrollaron las PASO en la que el gobierno anterior es severamente derrotado) los depósitos en dólares superaban los U$S 32 mil millones.

Con la perspectiva de la llegada del actual gobierno, la confianza con los depósitos en dólares se desploma. Entre la PASO y la asunción del gobierno en diciembre 2019, los depósitos en dólares en el sistema bancario disminuyeron en U$S 15 mil millones. El actual gobierno empieza con un stock de U$S 17 mil millones de depósitos en dólares en el sistema bancario.

El sistema bancario siguió perdiendo depósitos en dólares y el último mes, fruto de los rumores aludidos, perdió casi U$S 900 millones. Mirado en retrospectiva la disminución es marginal al lado de lo que ocurrió entre las PASO 2019 y la asunción del gobierno.

En cualquier caso, tanto por el hecho de que los depósitos en dólares están respaldados y porque el sistema tuvo pérdidas mucho más importantes que la observada en el último mes sin que ello haya puesto en duda su sostenibilidad, no debería haber tanta preocupación por este tema.

En donde sí habría que poner el foco de la atención es en la sostenibilidad de los plazos fijos en pesos.

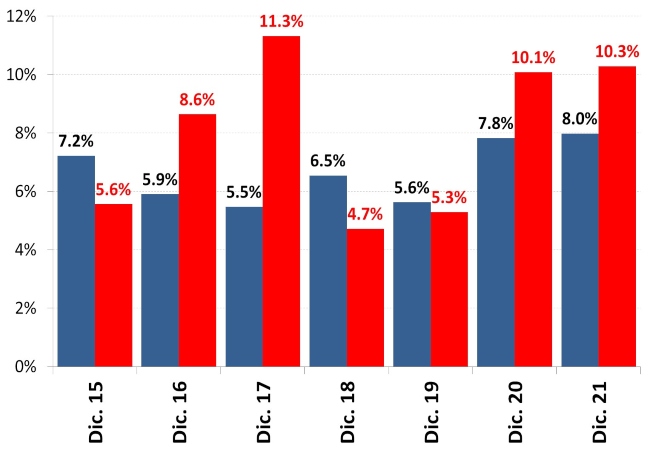

Depósitos privados en pesos a plazo fijo y pasivos remunerados BCRA

En % del PBI

Fuente: LP CONSULTING en base a BCRA

Aquí vale la pena también hacer un poco de historia. El anterior gobierno asumió en diciembre del 2015 con una cantidad importante de pasivos remunerados del Banco Central. En aquel entonces eran las Lebac que representaban un 5,6% del PBI. Las Lebac eran de libre acceso al público e inversores y llegaron a representar en diciembre del 2017 un 11,3% del PBI. Esta era la antesala de la crisis cambiaria que se desató a comienzos del 2018.

A partir de la crisis 2018 se tomó la estrategia de cambiar las Lebac por las Leliq que tienen la particularidad de que sólo pueden acceder a ellas los bancos comerciales. Esto significa que las Leliq pasan a ser el respaldo de los plazos fijos en pesos en el sistema bancario.

Cuando asume el actual gobierno en diciembre del 2015, los pasivos remunerados del Banco Central (donde las Leliq eran la mayoría) equivalían prácticamente a los depósitos a plazo fijo en pesos (5% del PBI).

Con el nuevo gobierno toman preeminencia como pasivo remunerado del Banco Central los pases que llegan a igualar el monto de Leliq haciendo que el total de pasivos remunerados supere el 10% del PBI. Esta situación es muy delicada desde el momento en que los plazos fijos en pesos apenas llegan al 8% del PBI.

Esto significa que la autoridad monetaria tiene que generar inflación para licuar sus pasivos remunerados, cosa que se contrapone con la intensión oficial de llegar a un acuerdo con el FMI.

El Fondo va a exigir bajar la inflación, lo que requiere dejar de emitir nuevos pasivos remunerados del Banco Central. Esto implica cerrar el déficit fiscal. Aquí está la madre del borrego.

Fuente: LP CONSULTING