La flaqueza del Tesoro en el mercado voluntario en pesos más el constante estrés sobre las reservas del Banco Central motivó la idea de reflotar el dólar-soja en su versión 2.0. La jugada es riesgosa porque el dólar-soja potencia el crecimiento de las Leliq & pases. Con la base monetaria estancada, aumentos fuertes de Leliq & pases son para preocuparse.

En junio de este año, el Tesoro nacional no pudo renovar su deuda en pesos por lo que el Banco Central tuvo que salir en su auxilio con el costo de hacer crecer las Leliq & pases en $1 billón de un mes para el otro. Este fue un salto fuerte porque representó un 20% de un mes a otro cuando la tasa de crecimiento mensual usualmente es de un dígito, como la inflación. Esto gatilló la renuncia del entonces Ministro Guzmán.

En julio entró la entonces Ministra Batakis que no tuvo la confianza por parte del mercado. Entonces, se decidió por la entrada al Ministerio de Economía del actual Ministro Massa con el firme propósito de recuperar la confianza de los mercados en las emisiones de deuda en pesos del Tesoro.

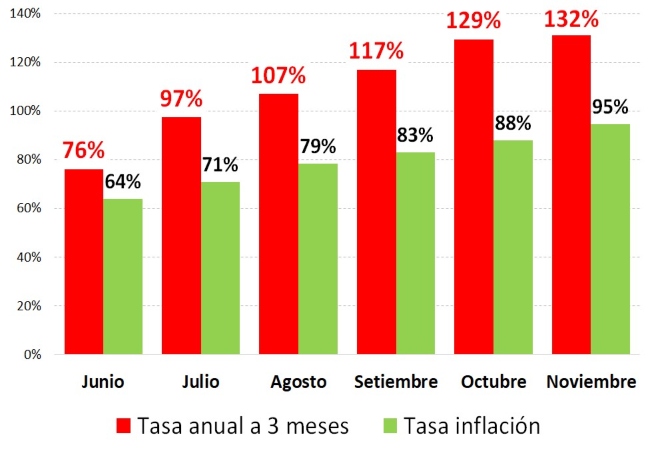

Terminado noviembre habría que ver qué pasó con la confianza del mercado para la deuda en pesos del Tesoro. Esto se puede ver en el gráfico de abajo.

Tasa de interés que paga el Tesoro nacional e inflación

Tasas anuales

Fuente: LP CONSULTING en base a Mecon e Indec

Como se puede ver, al actual Ministro no le fue mejor que a los dos ministros salientes. Si bien el Ministro Massa tiene un buen diálogo con inversores y goza de mucha receptividad entre la comunidad financiera y empresaria en sus discursos y convocatorias mediáticas, a la hora de poner la plata, el mercado termina mostrándose bastante cauto.

En junio, cuando salió el Ministro Guzmán, el mercado le estaba pidiendo al Tesoro un rendimiento anual que equivalía 12 puntos porcentuales superior a la inflación. A la Ministra Batakis le pasaron a pedir 26 puntos porcentuales más que la inflación. Esto justificó la entrada del Ministro Massa, una figura de fuste en la coalición gobernante. Pero le terminó yendo peor. En octubre y noviembre el mercado le pidió al Tesoro una tasa de aproximadamente 40 puntos porcentuales por encima de la inflación. Evidentemente la incertidumbre respecto de lo que pasará con la deuda en pesos es creciente.

El punto es que el Ministro Massa necesita imperiosamente del mercado voluntario de deuda en pesos porque uno de los compromisos explícitos cuando asumió fue que el Banco Central no iba a mandar más emisión monetaria al Tesoro hasta el 31 de diciembre de este año. O sea que al Tesoro no le queda otra que el mercado voluntario. Desde que el Ministro Massa asumió, el Banco Central no le mandó un peso al Tesoro. El problema es que el mercado voluntario en pesos no le está respondiendo.

Dólar-soja 2.0

En este marco parecería que se pensó que no sería mala idea hacer otro dólar-soja en diciembre. Esto no sólo que relaja la presión sobre las reservas, sino que además permite mostrar una reducción del déficit primario por aumento de los derechos de exportación. De hecho, en setiembre, cuando se hizo el dólar-soja 1.0, el Tesoro pudo mostrar un resultado primario positivo de $80.000 millones luego de 15 meses consecutivos de rojo fiscal. Esto fue gracias a que se pudo computar un aumento de $250.000 millones de derechos de exportación en setiembre respecto de agosto.

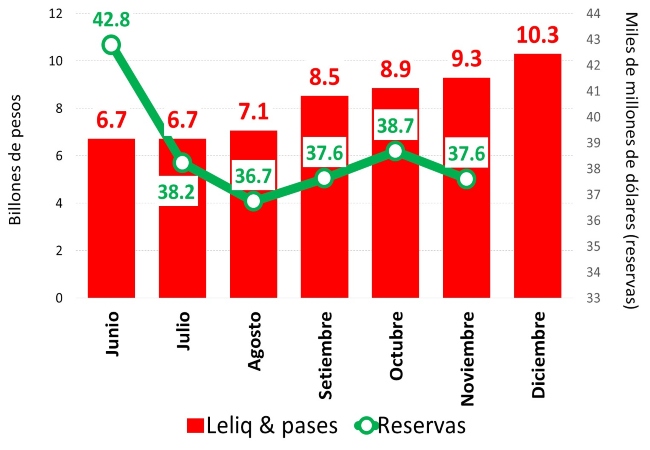

Claro, pero el dólar-soja no es gratis. Como se sabe es una fuente extraordinaria de emisión monetaria al hacer que el Banco Central compre dólares más caros (a los exportadores) de los que luego vende más barato (a los importadores). En la versión dólar-soja 1.0, el Banco Central tuvo un crecimiento de las Leliq & pases de 1,4 billones para esterilizar esta emisión extraodinaria. Fue un costo similar al salvataje que hubo que hacerle al Ministro Guzmán en junio ya que el salto de las Leliq & pases en setiembre fue del 20% respecto de agosto.

Lo más preocupante es que lo que se ganó en términos de reservas netas con el dólar-soja fue bastante pobre. Las reservas netas del Banco Central en setiembre crecieron apenas en USD 900 millones con un costo de crecimiento de la Leliq & pases desde $7,1 billones en agosto a $8,5 billones en setiembre.

En el gráfico debajo se puede observar el efecto descripto y también que en octubre habrían subido las reservas. Sin embargo, esto es engañoso porque el aumento se debió a la devolución de los pagos hechos por Argentina en el marco del acuerdo con el FMI. En noviembre estos dólares devueltos del FMI ya se esfumaron y las reservas están al nivel de setiembre y en caída.

Leliq & pases y reservas del Banco Central

2022

Fuente: LP CONSULTING en base a BCRA

La pregunta es cómo quedarán las reservas en diciembre con el dólar-soja 2.0. No se sabe. Porque si bien se proyectar obtene USD 3.000 de los sojeros, hay que ver cuántos dólares el Banco Central le da a los importadores y cuántos dólares se van a chupar los que están en Qatar dándole a la tarjeta de crédito mientras alientan a la selección.

Lo que sí se puede proyectar es que va a pasar con las Leliq & pases. En setiembre, el Banco Central computó unos USD 5.000 de compra de dólares por adelanto de exportaciones gracias al dólar-soja 1.0. Si el aumento de las Leliq & pases observado en el mismo mes fue de aproximadamente $1,5 billones, se puede decir que –a grandes rasgos– cada dólar-soja genera $300 de Leliq & pases. Siendo así, si se proyecta obtener USD 3.000 millones con la versión 2.0, las Leliq & pases van a subir en aproximadamente $1 billón. O sea que en diciembre las Leliq & pases van a superar los $10 billones.

¿Es para preocuparse?

El presidente del Banco Central en declaraciones a la prensa dijo que no le preocupaba la emisión que provocará el dólar-soja 2.0.

En junio, las Leliq & pases del Banco Central representaban un 8% del PBI. En diciembre, si pasan la barrera de los $10 billones, van a representa el 12% del PBI.

No hay que olvidar que las Leliq & pases son base monetaria contenida en los bancos como plazo fijo. La base monetaria entre junio y diciembre no se habrá movido de alrededor del 5% del PBI. El crecimiento de las Leliq & pases con la base monetaria estancada es un riesgo importante y creciente.

En conclusión, el dólar-soja 2.0 como respuesta a la presión sobre las reservas y la falta de mercado voluntario de la deuda en pesos es una jugada muy arriesgada.

Veremos.

Fuente: LP CONSULTING