Las primeras expectativas con el dólar soja son positivas. Aumentó la liquidación del complejo sojero y parece que van apareciendo los tan necesarios dólares. Analizando el esquema con más detalle, lo que aparece es que –lejos de traer los dólares– el esquema exacerbará la inflación y el drenaje de reservas.

El dólar soja sancionado el lunes de esta semana trajo alivio a la plaza financiera porque las liquidaciones del complejo sojero finalmente aparecieron por lo que, parecería que el esquema funciona. Hay optimismo de que esto puede aliviar la presión sobre las reservas en el Banco Central y así revertir expectativas y mejorar la situación económica.

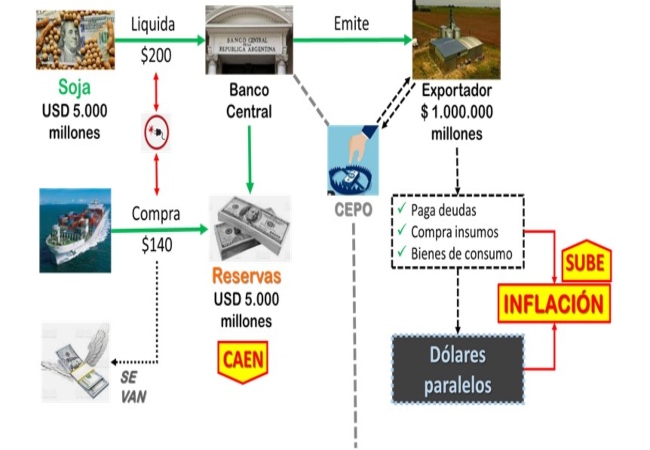

De todas formas, conviene analizar el esquema del dólar soja con una perspectiva más panorámica que es lo que se presenta a continuación.

Esquema del dólar soja

El esquema comienza con los USD 5.000 millones que se dice faltan liquidar. El Banco Central pagará $200 por cada uno de esos dólares lo cual implica que las reservas se incrementarán en USD 5.000 millones. Pero el Banco Central emitirá, como contrapartida, $1.000.000 millones a favor de los productores del complejo sojero. Los productores no pueden ir a buscar esos USD 5.000 millones por el “cepo” por lo que optarán por usar esos pesos para pagar deudas, comprar insumos para la próxima campaña y comprar algún bien de uso durable (un departamento, cambiar la camioneta, el auto, re-equipar la casa, etc.).

El punto es que una emisión de $1.000.000 millones representa un cuarto de la base monetaria (o sea, de la cantidad de billetes que el Banco Central tiene impresos y andan dando vuelta por el mercado). Si ya se está con una inflación del 70% anual en crecimiento hacia 100% a fin de año, inyectar un cuarto de la base monetaria significa que va a haber un fuerte empujón a la inflación. Sin contar que muchos de estos nuevos billetes, antes de ir a la inflación, van a pasar por alguna forma de dólar paralelo haciendo subir los dólares de mercado; lo cual alimenta aún más la inflación.

Por lo tanto, es difícil no pensar que la inflación se va a acelerar más de lo que viene haciéndolo.

Por el lado de las reservas, actualmente la pérdida de reservas no se debe tanto a la falta de entrada de dólares sino mucho más a la salida. Hay que tener presente que, aun cuando el Banco Central restrinja las importaciones a lo que le entre de exportaciones, hay otras demandas de dólares oficiales como pagos de servicios al exterior, gastos de turismo y repagos a organismos internacionales y otras deudas externas. Claramente que la escasez es por mayor presión de salida que de entrada de dólares al Banco Central.

En este escenario, si el Banco Central mantiene su precio de venta de dólares oficiales en $140 está potenciando las presiones a la salida de reservas. Máxime cuando los $1.000.000 millones pondrán fuerte presión sobre la inflación. En este sentido, la aceleración inflacionaria, más la venta de dólares oficiales a precio bajo, más la expectativa de que la entrada de dólares a $200 se termina en un mes, es un cóctel perfecto para estimular a la gente, las empresas y a los inversores a ir a buscar rápido la forma de hacerse de dólares oficiales.

Por lo tanto, es difícil no pensar que al final del día el Banco Central –en el mejor de los casos– vende los USD 5.000 millones y nada más. En rigor, si está potenciando la demanda de dólares oficiales, hasta puede llegar a perder más reservas que las que tiene hoy.

Aquí entra un comentario. Las mayores importaciones y salidas de dólares oficiales implican que se reduce la emisión monetaria (porque los que compran dólares oficiales entregan pesos al Banco Central). Ciertamente. Pero antes de volver al Banco Central –para comprar dólares oficiales– pasaron por el mercado de dólares paralelos y por el mercado de bienes y servicios exacerbando la inflación. Este problema se produce por el “cepo”.

Pero, además, por cada dólar oficial que el Banco Central vende, absorbe sólo el 70% de lo que emitió para comprar los USD 5.000 millones. Este problema se produce por el diferencial entre $200 para el complejo sojero y $140 para los importadores.

¿… y si el Banco Central absorbe los $1.000.000 millones con Leliqs?

Primero, la tasa de Leliqs está al 97% anual. Así que tendría que llevar la tasa de interés de política monetaria a más del 100%. No parece que sea una señal halagüeña.

Segundo, absorber este enorme monto implica aumentar el stock de Leliqs y pases en un 14%. Actualmente, el Banco Central está pagando en concepto de intereses de Leliqs $350.000 millones por mes. Este flujo mensual es emisión monetaria pura que el Banco Central no puede dominar porque tiene que pagar los intereses si aspira a que le renueven las Leliqs. Con la absorción de los pesos emitidos con los dólares soja, el flujo de intereses se ubicará en el orden de los $400.000 millones mensuales.

Este es un monto asimilable a lo que la ANSES paga de jubilaciones todos los meses. En otras palabras, los intereses que están generando las Leliq es una emisión monetaria equivalente a casi duplicar las jubilaciones todos los meses. Esta comparación simple ayuda a visualizar la potencia inflacionaria que acumularon las Leliqs, como para sumarles la absorción de $1.000.000 millones adicionales.

El problema de fondo fue, es y será el déficit fiscal

Si se vuelve al gráfico inicial, se observa que la distorsión central que tiene el esquema es el “cepo”. Eso es lo que divide las aguas en dos: uno interno con aceleración inflacionaria y otro externo con pérdidas de reservas.

¿Por qué está el “cepo”? Porque hace 60 años que se tiene déficit fiscal, que se financió con deuda y emisión, y cada crisis de deuda terminó con más emisión, por lo que ahora –no es que falten dólares– sobran pesos.

Esta “solución” que se implementó con el dólar soja para buscar dólares, va a multiplicar aún más … los pesos.

Fuente: LP CONSULTING