El dólar-soja es un instrumento de recolección de dólares que provoca inflación, porque genera emisión monetaria. Las versiones 1 (setiembre) y 2 (diciembre) mostraron que es cada menos efectivo para generar dólares y más potente para generar inflación. La versión 3 va a ser peor en materia inflacionaria.

En economía hay un concepto de uso común que se llama trade-off. Esto es, cuando uno persigue un objetivo con un instrumento tiene necesariamente que sacrificar otro objetivo. O buscar una compensación de objetivos. Pero no se pueden lograr los dos al mismo tiempo.

El trade-off más conocido es la famosa Curva de Phillips que dice que, cuando baja la inflación sube el desempleo y cuando uno quiere hacer bajar el desempleo sube la inflación. De todas formas, la Curva de Phillips ya quedó en total desuso porque esto dejó de ocurrir. Pero fue la Curva de Phillips la que popularizó el concepto de trade-off: no se pueden lograr dos objetivos con un solo instrumento.

Lo anterior viene a colación por el dólar-soja 3. El gobierno tiene dos objetivos. Uno es bajar la inflación, porque según el propio diagnóstico oficial, con inflación alta las elecciones se pierden. El otro objetivo es hacerse de dólares para mantener el tipo de cambio más o menos controlado –y así no alimentar las expectativas inflacionarias– y poder financiar las importaciones de insumos y bienes de capital tan esenciales para la producción. Entonces, sacó de la galera un instrumento: el dólar soja. Sin devaluar el tipo de cambio oficial a los sojeros les pago un tipo de cambio preferencial para que liquiden la soja acumulada y el Banco Central se haga de los tan necesarios dólares.

El tema es que, como dijimos en el informe de LP Consulting del 8 de setiembre del año pasado, el dólar-soja es inflacionario y no aumenta las reservas.

Es inflacionario porque el Banco Central compra dólares (emite pesos) a un precio alto y vende dólares (absorbe pesos) a un precio bajo. Esa emisión excedente va a los precios o tienen que ser absorbidas con Leliq que no es otra cosa que posponer el impacto inflacionario para más adelante.

En cualquier caso, lo mejor es mirar a ver qué pasó con el dólar-soja 1 y 2 para saber qué va a pasar con el dólar-soja 3.

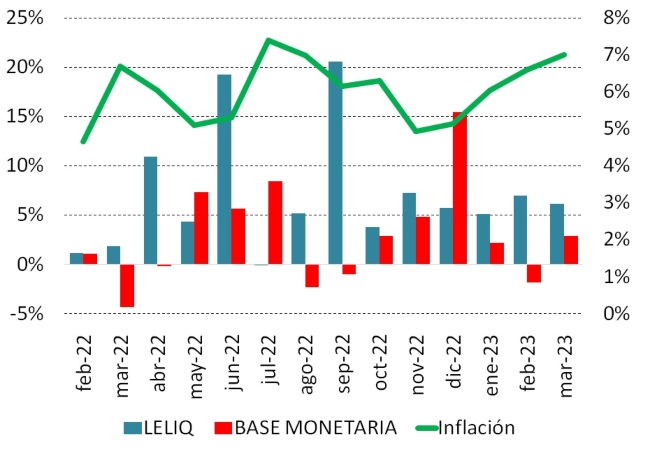

Variaciones de las Leliq, de la base monetaria y la inflación

Fuente: LP CONSULTING en base a BCRA

En el gráfico anterior se observa que las Leliq crecieron mucho en abril (mes de cosecha de soja cuando el Banco Central compra muchos dólares o emite muchos pesos), junio del 2022 (mes que fue la crisis de financiamiento del Tesoro que gatilló la salida del ex – Ministro Guzman) y setiembre (mes del dólar-soja 1). Entre estos meses la inflación se mantuvo alta y con tendencia creciente.

Luego del dólar-soja 1 la inflación es como que se apacigua, lo que lleva al gobierno a probar con el dólar-soja 2 en diciembre y emite pocas Leliq confiado en que la inflación estaba desacelerada. En el gráfico se observa que la base monetaria crece mucho, porque la mayor emisión no fue absorbida con Leliq. Claramente, la inflación se acelera a niveles del 7% mensual que es lo que estamos viviendo ahora.

Entonces el trade-off del dólar-soja es que cuando el gobierno busca hacerse de dólares con este instrumento, la inflación aumenta por la emisión que provoca.

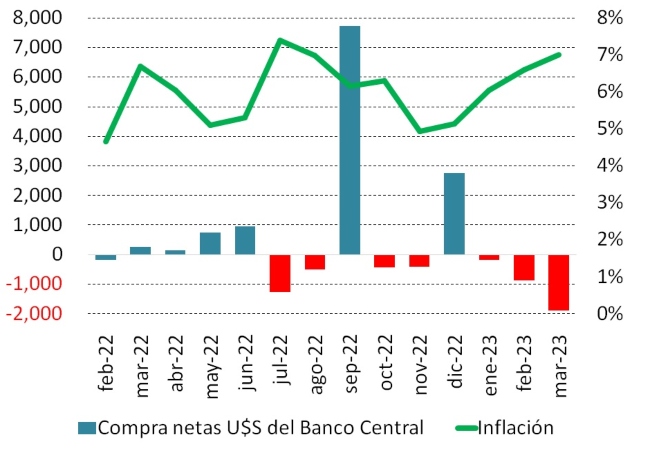

La siguiente pregunta que cabe hacerse es cuan efectivo es el dólar-soja para hacerse de dólares. Ya que, si bien produce el costo de la inflación, hay que ver cuánto es el beneficio que ofrece. Para esto se presenta el gráfico a continuación.

Compras netas de divisas del Banco Central e inflación

Fuente: LP CONSULTING en base a BCRA

Lo que se observa es que el dólar-soja, como instrumento de recolección de dólares, se debilita cuando más se lo utiliza. En su versión 1 (setiembre 2022) el Banco Central logró hacerse de casi U$S 8.000 millones netos, pero su versión 2 (diciembre 2022) el saldo de dólares para el Banco Central fue de apenas U$S 3.000 millones. Con el costo de una inflación creciente, como se ve en el gráfico.

¿Qué va a pasar con el dólar-soja 3?

No va a generar muchos más dólares, pero va a acelerar la inflación. Las evidencias muestran que se agota su capacidad de generar dólares y cada vez genera más inflación.

En rigor, no es casualidad que se eligiera el mes de abril para el dólar-soja 3. Abril es el mes clásico de cosecha. El gobierno lo que busca es que los sojeros no se guarden nada de la soja. Que liquiden todo. Entonces, se verá entrada de dólares, pero no por el dólar-soja sino porque es mes de cosecha.

El problema va a ser el agravamiento de la inflación. Con las elecciones por delante.

Fuente: LP CONSULTING