Las cuentas públicas tienen una dinámica explosiva. El Ministerio de Economía las maquilla con la deuda que coloca sobre la par en el concepto “Otras rentas de la propiedad” pero la situación es cada vez más complicada. Hasta agosto, la cosecha y Ucrania meten dólares, lo que ayuda a la estabilidad cambiaria. El tema vendrá después.

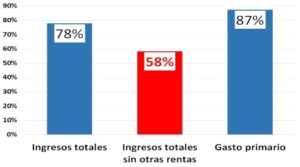

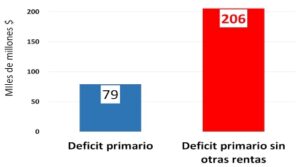

Mientras el gobierno sigue en su interna sobre si bajar o no bajar el déficit fiscal porque aparentemente tener exceso de gasto público sería nacional y popular, el déficit fiscal sigue creciendo. Esta semana aparecieron los datos del Ministerio de Economía sobre cuentas públicas. A grandes rasgos lo que se ve en abril 2022 es que los ingresos crecen a razón de 78% interanual mientras los gastos primarios lo hacen a razón de 87% interanual. Esto significa que el sector público nacional sigue generando déficit primario (antes del pago o refinanciación de intereses) de unos $79 mil millones mensuales.

El punto es que la situación fiscal es mucho peor que la que se ve a simple vista. Porque el Ministerio de Economía está computando como ingresos, bajo el concepto “Otras rentas de la propiedad”, la diferencia en la valuación de los bonos de deuda que coloca por encima de la par. Es decir, el gobierno promete un rendimiento de los títulos públicos por encima de la tasa de interés de mercado lo cual hace que el precio de dichos activos se coloque sobre la par. La Secretaría de Hacienda, entonces, computa dicha diferencia como un ingreso del Tesoro. Si se excluyera este concepto de los ingresos del Tesoro, los ingresos públicos no estarían creciendo a razón de 78% sino de apenas el 58%. Con lo cual el déficit primario pasaría de $79 mil millones a $206 mil millones. Un truco contable para mostrar “control” de las cuentas públicas, pero la dinámica es bastante más explosiva.

Crecimiento anual de ingresos y gastos y déficit primario

Abril 2022

Fuente: LP CONSULTING en base a Ministerio de Economía

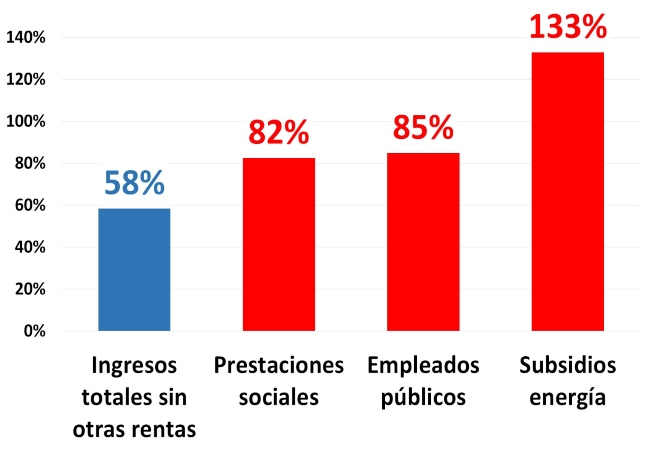

Los tres componentes más importantes del gasto público son las prestaciones sociales (jubilaciones, asignaciones familiares y universal por hijo, y planes asistenciales), los salarios de los empleados públicos y los subsidios a la energía. Estos tres ítems de gasto representan el 75% del gasto público primario. Los tres vienen creciendo bien por encima de los ingresos públicos netos de la “trampita” de computar como ingresos la valuación de la emisión de deuda pública por encima de la par.

A abril del 2022, los ingresos netos de las otras rentas de la propiedad (la “trampita”) vienen creciendo a razón del 58%, mientras que las prestaciones sociales lo hacen a razón del 82% interanual, los salarios de los empleados públicos nacionales al 85% y los subsidios a la energía al 133%. O sea, la dinámica de las cuentas públicas es claramente hacía el desequilibrio fiscal creciente.

Dinámica de los ingresos y los principales componentes de gasto primario

Abril 2022 // Interanual

Fuente: LP CONSULTING en base a Ministerio de Economía

Esto llevó a que el Tesoro se vea obligado a pedirle emisión al Banco Central. En abril le pidió $55 mil millones, lo cual muestra que estuvo contenido porque en abril del año pasado le había pedido $80 mil millones. Pero mayo ya viene complicado porque en los primeros 20 días ya le pidió cerca de $180 mil millones cuando el año pasado no le había pedido nada.

Mucha emisión para financiar un déficit fiscal que se muestra indomable. Máxime en un gobierno que está entrampado en una interna donde una de las partes contendientes quiere seguir aumentando el déficit fiscal. Cree que el déficit es nacional y popular.

Por ahora, los dólares paralelo y contado con liqui se van a mantener en el orden de los $200 / $220 hasta agosto. La razón es que la guerra de Ucrania levantó mucho los precios de las exportaciones argentinas y dólares están entrando, y muchos. En abril las exportaciones fueron de USD 8,3 mil millones cuando el año pasado había sido de USD 6,1 mil millones lo cual hizo que el superávit comercial en abril fuera de cerca de USD 1,5 mil millones cuando en los primeros tres meses del año había sido, en promedio, de unos USD 500 mil millones mensuales.

Los analistas señalan que el Banco Central no está acumulando estos dólares en las reservas. Efectivamente, las reservas se mantienen algo por encima de los USD 41 mil millones y en caída. Pero esto no es lo importante. Lo relevante es que dólar que le entra al Banco Central es dólar que se le va para pago de importaciones de bienes o servicios. En el fondo, los dólares que se le van son dólares que están en el mercado manteniendo quieto a los dólares paralelo y contado con liqui.

En agosto se termina la temporada de liquidación de dólares del campo y en setiembre el dólar a $200 va a estar barato, con una inflación que ya va a estar en el orden del 70% y una dinámica de cuentas públicas que se muestra indomable. No porque el Ministerio de Economía no las pueda domar, sino porque las internas en el gobierno no las quiere domar. La segunda mitad del año, cuando se terminen los dólares de la cosecha, va a estar movido en términos de inestabilidad cambiaria.

Fuente: LP CONSULTING