A partir de mayo, la inflación se aceleró y la inflación de agosto lo confirma. Esto es producto de la creciente emisión monetaria que generan los intereses de las Leliqs. Con el dólar-soja se creó otra fuente espuria de emisión tan o más potente que los intereses de las Leliqs.

La inflación en agosto fue del 7% mensual, porcentaje que prácticamente repite el de julio que fue de 7,4%. Dado que el gobierno nacional no emite ninguna señal en pos de alguna estrategia anti-inflacionaria, es dable pensar el 7% no es un valor extraordinario sino un nuevo umbral de escalada inflacionaria.

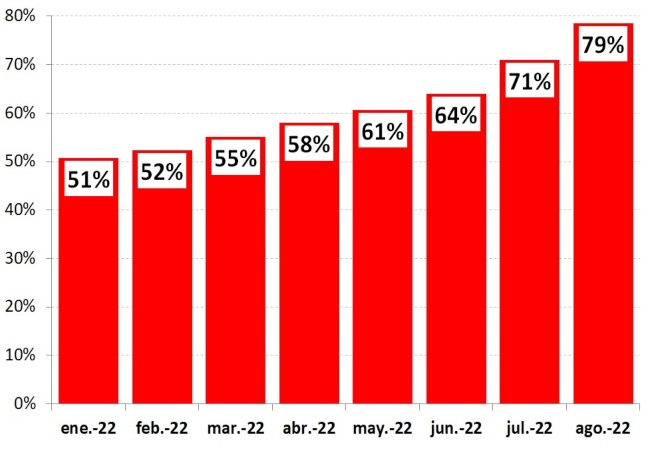

Para observar con más claridad la aceleración inflacionaria es mucho más ilustrativo poner el foco en la evolución mensual de la inflación interanual.

Tasa de inflación interanual

2022

Fuente: LP CONSULTING en base a INDEC

El año comenzó con una inflación interanual de 51% en la que el gobierno parecía sentirse cómodo. Sin embargo, desde el mismo inicio del año la inflación iba creciendo mes a mes. A partir de mayo se acelera, en el sentido de que empieza a crecer a mayor tasa promedio mensual. Entre enero y mayo fue creciendo a tasas promedio mensual crecientes de entre 3,5 a 4%, mientras que junio pasa a crecer a 4,2%, en julio a 4,6% y en agosto a 4,9% promedio mensual. Esta progresión muestra cómo la inflación toma velocidad. Este fenómeno en el gráfico se observa en el hecho de que, a partir de mayo, cuando la inflación interanual pasa el umbral del 60%, rápidamente llega al 78% interanual en agosto.

La pregunta es: ¿cómo sigue esto?

Bueno, el gobierno nacional en lugar de enfocarse en tratar de calmar esta vorágine inflacionaria, fue a atacar uno de sus síntomas. Este síntoma es la presión que la aceleración inflacionaria pone sobre las reservas del Banco Central. A mayor inflación, el tipo de cambio oficial se pone más barato en términos relativos con el resto de los precios de la economía, entonces, los exportadores liquidan menos y los importadores importan más y los turistas gastan más en el exterior con tarjetas. Entonces, ideó el dólar-soja.

Desde LP Consulting mostramos esquemáticamente como es el sistema del dólar soja la semana pasada donde se muestra la mecánica por la cual el dólar-soja genera más inflación y no necesariamente acumula dólares. En términos sintético, el punto es que el Banco Central le compra al complejo sojero dólares a $200 y a los importadores se los vende a $140 por lo que se produce una diferencia de $60 que es emisión. En otras palabras, el dólar-soja es una fuente de emisión monetaria adicional a los déficits fiscales y cuasi-fiscales.

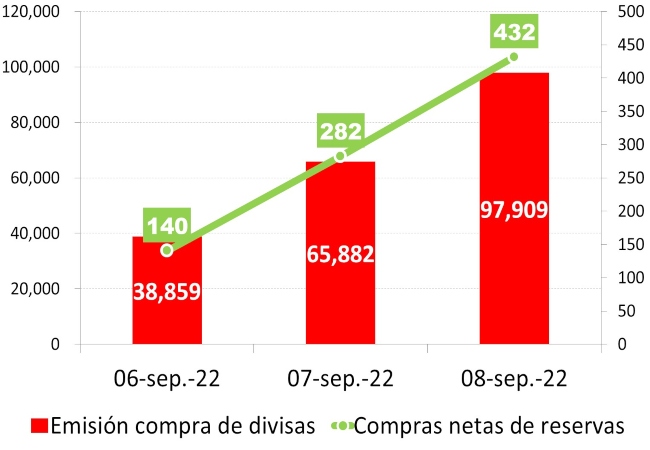

Para observar este fenómeno basta con un botón de muestra. El Banco Central informa hasta ahora las operaciones monetarias efectuadas entre el martes 6 y el jueves 8 de setiembre, que son los 3 primeros días en que el dólar-soja empezó a operar. En estos tres primeros días se logaron acumular en forma neta (o sea, por la diferencia entre la compra de dólares-soja menos la venta para pagos al exterior) USD 855 millones. Cierta euforia flotó en el ambiente con noticias que dejaban traslucir un dejo de optimismo. El dólar-soja efectivamente consigue que los sojeros liquiden sus dólares.

El tema es que la euforia pasa por alto que por cada dólar-soja que el Banco Central compra emite $6. Los USD 855 millones de dólares netos obtenidos generaron la emisión que se presenta a continuación. A más dólares-soja, más pesos emitidos al mercado.

Emisión monetaria por compra de dólares-soja

En millones de $ y USD

Fuente: LP CONSULTING en base a BCRA

Hasta ahora las fuentes espurias de emisión monetaria son el déficit fiscal (Tesoro nacional) y el déficit cuasi-fiscal (Banco Central por los intereses de las Leliq). El Ministro Massa declaró, en su anuncio inaugural, que no emitiría más de aquí a fin de año para el Tesoro. O sea, para financiar el déficit fiscal.

Sin embargo, el déficit cuasi-fiscal (los intereses de las Leliq) es un componente autónomo de emisión monetaria porque el Banco Central no puede dejar de pagar los intereses por sus pasivos y lo debe hacer obligatoriamente con emisión.

Entonces, lo que hoy se tiene es que se puede parar la emisión al Tesoro (en la medida que el mercado financie al Tesoro comprándole títulos públicos) pero la emisión por los intereses de la Leliq no se puede frenar. Esta es una canilla de emisión monetaria espuria que no se puede cerrar.

En este complicado escenario, el gobierno nacional ha sumado otra fuente de emisión espuria: el dólar-soja (por los $6 de diferencia entre los $200 y $140).

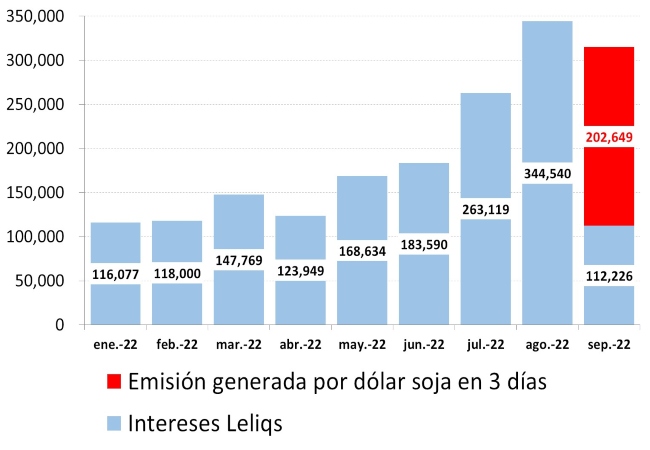

Para tener una idea de la potencia emisora del dólar soja sirve comparar la emisión monetaria generada con los dólares-soja operados entre el 6 y el 8 de setiembre con la emisión que generan los intereses de las Leliq.

Crecimiento de la emisión por intereses de Leliq y dólar soja

Fuente: LP CONSULTING en base a BCRA

Este gráfico muestra dos cosas. En primer lugar, el crecimiento de la emisión monetaria autónoma que generan los intereses de las Leliq, que fue subiendo mes a mes y la aceleración comienza en mayo. No por casualidad, igual que la inflación.

En segundo lugar, la potencia emisora del dólar-soja es sustantiva. En 3 días contribuyó a que la emisión autónoma de setiembre sea casi igual a la de agosto. Esto es una fuerte presión inflacionaria a una inflación acelerada. Al mes de setiembre todavía le faltan la emisión monetaria por los intereses de las Leliq y la que provenga de los dólares-soja que se liquiden en los 22 días que le faltan al mes.

La inflación viene acelerada por los intereses de la Leliq. El gobierno decidió pisar más el acelerador con el dólar-soja. Como todo motor, cuando más se pisa el acelerador, la primera sensación es linda (en este caso, entraron los dólares-soja el Banco Central).

La sensación posterior es la más escabrosa. Cuando no se sabe cómo se va a frenar.

Fuente: LP CONSULTING