Nuevamente el intento de eliminar la exención del impuesto a las ganancias para jueces y empleados judiciales genera fuertes polémicas. Se trata de una de las muchas exenciones vigentes. En el marco de un ordenamiento general del sistema tributario habría que contemplar subsidios explícitos en lugar de exenciones.

Los jueces y los empleados judiciales están eximidos del impuesto a las ganancias. En el pasado hubo varios intentos fallidos de eliminar dicha exención. Ahora, en el marco de la discusión del presupuesto 2023, oficialismo y oposición se pusieron de acuerdo para eliminarla. Los magistrados manifestaron su enérgico rechazo y el sindicato de empleados judiciales amenaza con huelgas y protestas.

Las exenciones de impuestos para determinados grupos de trabajadores, organizaciones, sectores y regiones son moneda corriente en el sistema tributario argentino. En el proyecto de presupuesto 2023 se enumeran y se estima de manera aproximada su costo. Consisten, por un lado, en unas 40 eximiciones y reducciones de alícuotas en el IVA, impuesto a las ganancias, a los combustibles, a bienes de consumo, a los bienes personales, al cheque y a las cargas sociales. Por el otro, en 17 regímenes de promoción en beneficio de actividades industriales, no industriales, minería, bosques, biocombustibles, bienes de capital, autopartistas, industria del conocimiento, naval, pymes y –el más grande y emblemático– régimen de promoción de Tierra del Fuego.

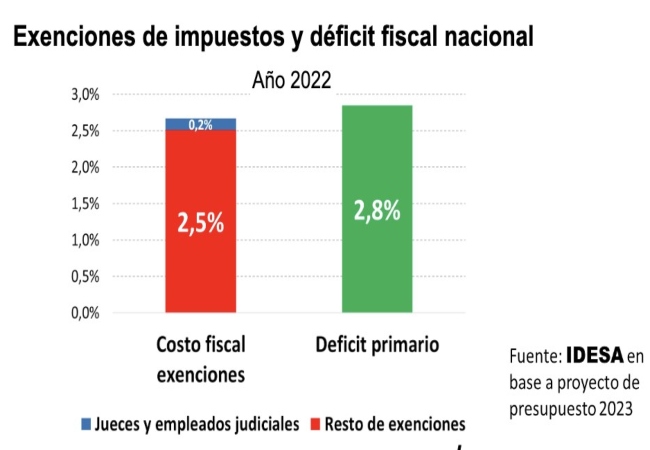

¿Cuál es el costo fiscal de estas exenciones? Según el proyecto de presupuesto, se estima que en el año 2022 el costo fiscal de las exenciones es el siguiente:

- La eximición a jueces y empleados judiciales cuesta alrededor del 0,2% del PBI.

- El resto de las eximiciones tiene un costo fiscal de un 2,5% del PBI.

- El déficit fiscal primario del sector público nacional se proyecta en 2,8% del PBI.

- Exenciones de impuestos y déficit fiscal nacional

Estos datos muestran que el costo fiscal de la eximición del impuesto a las ganancias de jueces y empleados judiciales es relevante. Pero mucho más importante es el costo del resto de las eximiciones contempladas dentro del sistema tributario. La evidencia más ilustrativa es que, si se eliminara este oscuro instrumento de asignación de recursos públicos, se podría prácticamente eliminar el déficit fiscal primario.

En el contexto de un sistema tributario muy oneroso, tanto por la carga burocrática como de presión tributaria, ganan legitimidad los mecanismos que permiten eludir toda o parte de esta carga. Pero, lejos de ser una solución, agravan los problemas, ya que el alivio para los beneficiados es a costa de una mayor carga para el resto de la sociedad. La cuestión de fondo es que los tres niveles de gobierno (nación, provincias y municipios) aplican similares impuestos a las mismas personas por los mismos hechos imponibles. Una venta es gravada, como mínimo, con IVA por la nación, con ingresos brutos por las provincias y con tasas de los municipios. Un inmueble o un automóvil están gravados por el impuesto a los bienes personales a nivel nacional y por los impuestos patrimoniales provinciales y municipales. Bajo este desorden naturalmente se exacerban las demandas y las presiones sectoriales por tratamientos especiales para sacarse de encima parte de esta alta presión impositiva. Esto ocurre a nivel nacional, pero también pululan los tratamientos diferenciales en los impuestos provinciales y municipales.

Eliminar las exenciones –es decir que todos los contribuyentes paguen los impuestos que corresponden– no implica dejar de ejecutar políticas de promoción o apoyo. En la medida que se justifiquen pueden seguir ejecutándose, pero estableciendo subsidios directos con una partida presupuestaria específica. De esta manera, se hace más explícito el costo fiscal de la promoción, el cual debe ser contrastado con los beneficios sociales esperados. Mientras que la eximición tributaria opera como una transferencia de fondos públicos encubierta, el subsidio directo es más explícito y transparente.

De todas formas, el principal desafío es ordenar el sistema tributario tomando como eje la unificación de impuestos. Por ejemplo, tender a un único impuesto a las ventas haciendo que el IVA absorba ingresos brutos y tasas municipales. Lo mismo con los impuestos a la propiedad, unificando bienes personales con los impuestos provinciales y municipales aplicados a inmuebles y automotores. Como parte de esta simplificación, las exenciones deberían ser sustituidas por subsidios explícitos, cuando se justifiquen.

FUENTE: IDESA.org