La reducción en el impuesto a las ganancias está impactando sobre los ingresos de las provincias. En lugar de discutir compensaciones es la oportunidad para llegar a un acuerdo de coordinación tributaria y funcional que incluya distribuir las fuentes tributarias y sustituir la coparticipación por un Fondo de Convergencia.

La Ley 23.548, denominada “Régimen Transitorio de Distribución entre la Nación y las Provincias”, más conocida como ley de coparticipación, fue sancionada en 1988 en el particular contexto político que se transitaba al final del gobierno de Raúl Alfonsín. Su concepción es concentrar la recaudación de los impuestos para luego distribuirla, de manera diaria y automática, entre el Estado nacional y las provincias. La distribución se basa en parámetros muy arbitrarios y genera incentivos muy perversos.

Cualquier alteración en los impuestos y su forma de distribución debe ser instrumentada a través de ley aprobada por el Congreso, es decir, donde las provincias participen en la decisión. Sin embargo, sucesivos gobiernos nacionales aplicaron modificaciones impositivas sin pasar por el Congreso motorizando una frondosa litigiosidad. Uno de los impuestos más frecuentemente manipulados desde el Estado nacional es el impuesto a las ganancias de las personas humanas. La última alteración ocurrió en setiembre cuando, en el marco del proceso eleccionario, el candidato por el oficialismo elevó el deducible de ganancias para los asalariados y jubilados a 15 salarios mínimos.

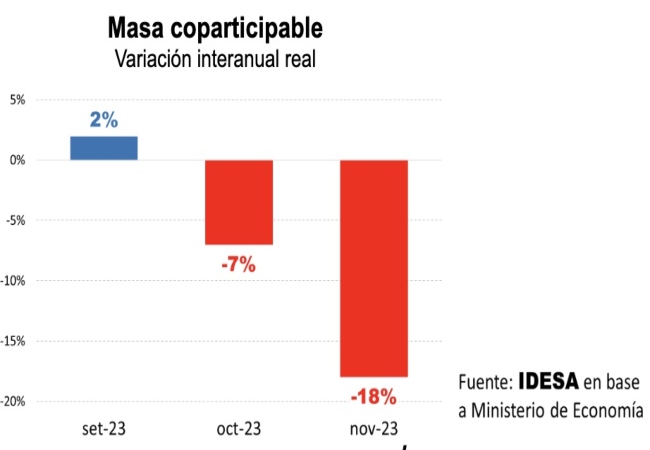

¿Qué impacto está teniendo esta medida sobre los ingresos provinciales? Según el Ministerio de Economía, se observa que:

- En setiembre 2023, la coparticipación aumentó en términos reales un 2% respecto a igual mes del año anterior descontando la inflación.

- En octubre 2023, la coparticipación recibida por las provincias cayó un -7%

- En noviembre 2023, la caída llega al -18%

Estos datos muestran que el impacto en los ingresos provinciales de las decisiones que tomó el gobierno nacional unilateralmente es muy sustantivo. El rechazo por parte de varios gobernadores tiene fundamentos ya que, sin consultarlos, se dispuso un recorte significativo en sus ingresos provinciales. Como era de prever, varias provincias ya presentaron demandas judiciales contra el Estado nacional ante la Corte Suprema, sumando una nueva ola de controversias judiciales a las que están pendientes de definición.

En este nuevo conflicto, la estrategia que planteó el gobierno –como muchas veces se hizo en el pasado– es buscar una compensación a las provincias por la pérdida que les provoca la baja en el impuesto a las ganancias. Una de las posibilidades es regular que una parte del impuesto al cheque –actualmente 100% derivado a la ANSES– sea coparticipado. La estrategia alternativa, mucho más disruptiva es romper con la lógica de seguir aplicando parches sobre la vieja ley de coparticipación y suscribir entre las provincias y el Estado nacional un nuevo acuerdo de coordinación tributaria y funcional.

El acuerdo debería contemplar mejorar la correspondencia fiscal. Es decir, tender a que cada jurisdicción genere los ingresos que necesita para financiar sus gastos en base a la separación de fuentes tributarias. Esto es, el Estado nacional se debería financiar con los impuestos al comercio exterior, a la seguridad social y el impuesto a los ingresos (mal llamado “a las ganancias”) y cada provincia con el IVA (que absorbe ingresos brutos y tasas municipales) que se genere en su territorio y el impuesto sobre el patrimonio de los ciudadanos con domicilio en su territorio. La coparticipación debería ser sustituida por un Fondo de Convergencia de dimensiones mucho más pequeñas. Ya que solo estaría destinado a asistir a las provincias más pobres con transferencias que no sean un “cheque en blanco” sino condicionadas a que se aplique una estrategia medible de desarrollo.

Las elecciones produjeron una profunda renovación en los gobiernos provinciales y es la primera vez en la historia que ningún gobernador tiene alineamiento político con el presidente. Esto puede ser una debilidad o una oportunidad inédita para reconstruir el federalismo. Para aprovecharla, hay que descartar la alternativa fácil de seguir acumulando parches y concentrar los esfuerzos en suscribir un nuevo acuerdo –que no necesita aval unánime de todas las provincias– donde se establezca que la Nación se compromete a ejecutar solo funciones interprovinciales y cada provincia –con sus municipios– a cobrar los impuestos a su población a los fines de financiar políticas de desarrollo local.

Fuente: IDESA.org