Como se preveía, el aumento de importaciones trajo la caída del superávit comercial. Esto hace que, aun cuando el campo liquide divisas, el Banco Central no acumule reservas. Más preocupante aún es que deja expuesto que la estabilidad cambiaria se está sosteniendo con dólares prestados. Por esto es que la negociación con el FMI pasó a ser el tema crucial.

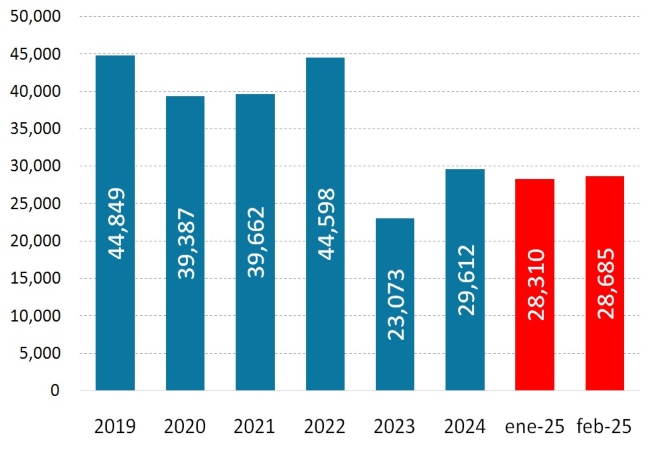

Terminó febrero y la preocupación compartida por todos los analistas económicos es que el 2024 ha sido un buen año para el Banco Central en términos de recuperación de reservas. Sin embargo, en los 2 primeros meses del 2025, la tendencia de las reservas no es auspiciosa (Gráfico 1).

Gráfico 1. Reservas brutas del Banco Central

Millones de USD – Stock al final de cada período

Fuente: LP CONSULTING en base a BCRA

En el Gráfico 1 se presenta la película de las reservas del Banco Central. El gobierno anterior recibió un stock de casi USD 45.000 millones que durante el 2020 se mantuvo por el paro en la actividad que causó la pandemia, en el 2021 se mantuvo por los altos precios internacionales que se observaron a la salida del lockdown mundial por la pandemia y en el 2022 subieron hasta el nivel del 2019 gracias a los altos precios internacionales por la guerra de Ucrania y el acuerdo con el FMI.

La catástrofe cambiaria el gobierno anterior la sufrió sobre el final de su gestión en el 2023. Se conjugaron la sequía, precios internacionales que dejaron de subir, acumulación de atraso cambiario en el dólar oficial y crecientes expectativas de devaluación que llevaron a perder USD 20.000 millones de reservas brutas del Banco Central.

El actual gobierno en el 2024 recuperó reservas gracias a la devaluación del tipo de cambio oficial y fundamentalmente a la caída de las importaciones por el impuesto PAIS y la recesión provocada por la política antiinflacionaria. Si bien la recuperación de reservas fue importante respecto al 2023 (casi USD 7.000 millones), vista en retrospectiva no impresiona demasiado. Las reservas brutas se mantuvieron entre USD 10.000 y 15.000 millones por debajo del nivel que tuvieron entre 2019 – 2022. En este marco, si en los 2 primeros meses del 2025, no dieron atisbo de continuar con la recuperación, se generan muchas dudas respecto a la sustentabilidad de las reservas.

¿Por qué no crecen las reservas en el 2025?

Aun cuando el campo liquida divisas, las reservas no crecen. Aquí surgen los interrogante de por qué no suben.

Algunos analistas lo atribuyen a los pagos de deuda que hay que hacer, tanto del Estado como de los privados, y otros le echa la culpa a gente que depositó dólares en el sistema financiero para blanquear y ahora los está sacando o las operaciones de contado con liqui (CCL) que hace el Banco Central para controlar el dólar libre y con ello la brecha cambiaria.

Es relevante analizar en cuánto impacta cada uno de estos factores en la no acumulación de reservas. Para eso se presenta el Gráfico 2.

Gráfico2.Movimientos de las reservas del BCRA

Enero – Febrero 2025 // Millones de USD

Fuente: LP CONSULTING en base a BCRA

En el Gráfico 2 se observa que efectivamente hubo muchas compras netas de divisas por pago de exportaciones menos pago de importaciones del Banco Central. Pero más que se compensaron por los pagos de préstamos a organismos internacionales y al sector privado. También se observa que las salidas de depósitos en dólares blanqueados del sistema financiero y las operaciones de contado con liqui del Banco Central, si bien estarían presentes, no son relevantes en términos de impactos sobre las reservas; por lo menos hasta ahora.

Más relevante es destacar que los préstamos que consigue el Estado, tanto de organismos internacionales como en el mercado financiero, generan salidas de dólares mayores a las entradas por exportaciones netas. En estas condiciones, hay que pensar que vivir de prestado exige generar más dólares por exportaciones para pagar los préstamos.

Aquí entra a tallar el balance de pagos que desde esta página de LP Consulting venimos siguiendo detenidamente. El balance de pagos refleja la entrada y salidas de dólares formales del país, no solo del Banco Central, por todo concepto. El 2024 había cerrado positivo gracias a un alto superávit comercial (expo – impo de bienes) y entrada de capitales en concepto de préstamos y el blanqueo Con este escenario en mente es interesante observar qué pasó en enero del 2025 con el balance de pagos. Esto se presenta en el Gráfico 3.

Gráfico 3. Movimiento del balance de pagos en enero 2025

En millones de USD

Fuente: LP CONSULTING en base a BCRA

Lo primero que salta a la vista es que se cayeron las dos principales fuentes de entrada de dólares genuinos del 2024. Estas son el balance positivo de expo – impo de bienes y el blanqueo (ahorros del exterior). Mientras que se mantuvo creciendo la entrada de dólares gracias a más préstamos en dólares. O sea, se confirma que la Argentina está viviendo de dólares prestados. El tema es que más préstamos en dólares son entradas de divisas que para el Banco Central luego se transforman en salidas de reservas por repagos de deuda. Por esto, las reservas al final no crecen a pesar de que el campo está liquidando divisas.

Por el lado del turismo en el exterior, del resultado negativo de USD – 1.187 millones de expo – impo de servicios, USD -1.000 millones corresponden al balance negativo de turismo. O sea, que turismo ha sido un importante factor de salida de dólares. Por otro lado, la salida de USD -2.560 millones de movimiento de capitales en la cuenta financiera son movimientos especulativos de los privados que reflejan que la confianza en el equilibrio externo de Argentina es precaria.Los movimientos especulativos están presionando a la salida de dólares.

Conclusión

La estabilidad cambiaria de Argentina se explica cada vez más por estar viviendo de prestado. Los datos del balance de pagos en el primer mes del 2025 muestran que los esfuerzos que hace el Estado para obtener dólares prestados de los organismos internacionales y del mercado financiero se ven más que compensados por salidas de dólares por movimientos especulativos. Mientras tanto, las exportaciones son cada vez más insuficientes para financiar la salida de dólares producto de más importaciones de bienes (lo cual es lo que sostiene la recuperación de la actividad económica) y de servicios (turismo en el exterior).

En este escenario, la negociaciones con el FMI se vuelven cruciales. No porque el FMI no vaya a aprobar un nuevo acuerdo con el país, dado que Argentina sobrecumplió las metas establecidas en el acuerdo que viene desde el gobierno de Cambiemos (el acuerdo dice equilibrio fiscal primario y el gobierno logró en el 2024 superávit financiero), sino porque gracias a su sobrecumplimiento el gobierno argentino aspira a lograr un préstamo de USD 10.000 millones más de fondos frescos, cosa que en el staff del FMI está muy en duda.

El gobierno apuesta a su muy fluida y amistosa relación con el presidente Trump y su círculo de funcionarios más íntimos para prescindir de la burocracia del FMI (el staff), sin embargo, está por verse cuánto puede influir la política por sobre las consideraciones técnicas en el FMI cuando se trata de Argentina, un incumplidor serial. En cualquier caso, la apuesta del gobierno argentino de conseguir más fondos frescos del FMI es muy arriesgada, porque de no conseguirlos, puede ser visto en el mercado financiero como un “fracaso” que minaría la estrategia de mantener la estabilidad cambiaria gracias a la entrada de dólares prestados.

Si el acuerdo con el FMI no sale como el gobierno quiere (acuerdo más fondos frescos), la salida del cepo se complica. Porque se sumaría presión en el balance de pagos a la actual presión que hay a la salida de dólares.

La única “salvación” que le quede al gobierno es que el RIGI traiga una bocanada de dólares frescos en concepto de inversión extranjera directa. Pero esta es una opción que se diluye con la profundización del atraso cambiario. No porque las inversiones energéticas y mineras no sean competitivas con un dólar bajo, sino por las expectativas a demorar las inversiones que trae aparejado el escenario de atraso cambiario financiado con dólares prestados.

Fuente: LP CONSULTING