A pesar del escenario complicado para el crédito, las mutuales y las cooperativas de crédito tienen una perspectiva buena. El Banco Central señala que crecieron en montos, clientes y calidad de las carteras. En la actualidad se convirtieron en una herramienta importante de “inclusión financiera”.

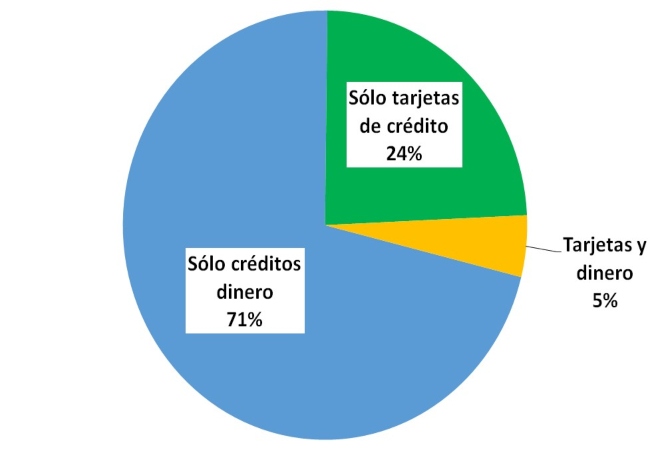

El Banco Central actualizó su reporte sobre las mutuales y las cooperativas de crédito en Argentina al año 2021. La cantidad total de mutuales y cooperativas registradas en el Banco Central es de 108. La mayoría (71%) se dedica exclusivamente a los préstamos en dinero, un cuarto de ellas (24%) prestan exclusivamente con tarjetas de créditos no bancarias y un puñado (5%) seguramente más grandes y más sofisticadas se dedican a ambos mecanismos de crédito.

Las mutuales y cooperativas de crédito en Argentina

2021

Fuente: LP CONSULTING en base a BCRA

La mayoría de las mutuales y cooperativas de crédito están en la pampa húmeda. Su principal valor social es que llegan a atender una necesidad de crédito de la población a lugares donde los bancos no suelen llegar. Además, buena parte de su clientela no tiene acceso al crédito bancario por razones de actividad laboral y/o geográficas. En este sentido, las mutuales y cooperativas construyen sus propios historiales crediticios generando así una fidelización que lleva a que las mutuales y las cooperativas sean muy valoradas y sus deudas muy respetadas por parte de la población.

Si bien ya hay mutuales y cooperativas de créditos que apelan a plataformas digitales, para la gente sigue siendo como que la mutual o la cooperativa otorga los créditos basados en la confianza por esto también tienen el valor de generar capital social en los pueblos del interior.

¿Cómo se portaron los créditos de las mutuales y las cooperativas en los últimos años?

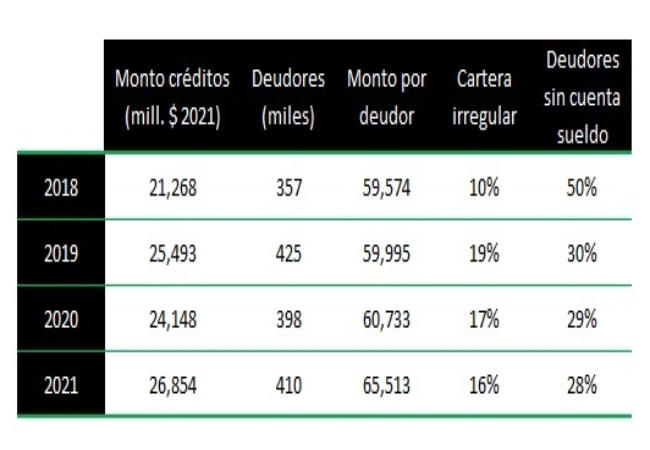

La información que ofrece el Banco Central comienza en el 2018 con lo cual transcurre en el complicado período económico que se dio por la crisis cambiaria y la pandemia. De todas formas, las perspectivas son buenas.

El monto de créditos otorgados por las mutuales y las cooperativas tuvo un comportamiento oscilante pero en el 2021 alcanzó su nivel más alto en los últimos 4 años. Los préstamos alcanzaron a $27 mil millones en el 2021, un monto 26% superior en términos reales al del 2018 y 11% superior al 2020 que se había resentido un poco por las restricciones de la pandemia.

Comportamiento de los créditos de las mutuales y las cooperativas

Fuente: LP CONSULTING en base a BCRA

La cantidad de deudores únicos es de 410 mil con lo cual el préstamo promedio de las mutuales y cooperativas se ubica en el orden de los $65.513. Un monto bajo que denota la importancia que tienen las mutuales y cooperativas en los préstamos personales para pequeñas necesidades. Es la valía de su función social, más allá de que también hacen descuentos de cheques y operaciones con productores por montos más significativos. Pero su público más numeroso son las familias de los pueblos.

La cantidad de deudores en el 2021 es un 15% superior a lo que era en el 2018 por lo que el monto promedio también creció en términos reales un 10%. Esto muestra que las mutuales y las cooperativas de créditos se están expandiendo.

Cuando se mira la cartera irregular aparecen los problemas que traen las crisis económicas a las familias. El 2018 habían comenzado con tasas de irregularidad de las carteras del 10% y la crisis del 2018 y 2019 la duplicaron a esta tasa al 19%. Esto denota que la gente tuvo que entrar en mora cuando la inflación tuvo fuertes aceleraciones en estos dos años producto de la crisis cambiaria.

En el 2020, la mora disminuyó a 17% pero se puede estar debiendo a que también cayó la cantidad de deudores respecto al 2019. Cuando hay desgranamiento de deudores de las carteras de crédito, en general, tiende a tratarse de aquellos que estaban en mora. La reducción de la cartera implicó una pequeña mejora en la calidad.

Lo importante es que en el 2021 la cartera se expandió, con mayores montos por persona, mejorando levemente la mora (16%). Esto señala que las perspectivas de las mutuales y las cooperativas de créditos son buenas porque crecieron mejorando la cartera. Si bien es una mora todavía alta, al menos se logró salir de la situación crítica que se había llegado en el 2019.

Parte de la explicación en la mejora de la calidad de las carteras de crédito se puede explicar por la disminución que se observa en la participación de los deudores sin cuentas sueldo. En el año 2018, la mitad de los deudores no tenía cuenta sueldo lo que evidencia que se estaba atendiendo a una porción importante de gente que no tenía acceso o tenía un acceso muy limitado al crédito bancario. La mora era baja lo cual denota que el segmento de los deudores no bancarizados se esmeraba y podía cumplir. El problema vino con las crisis del 2018, 2019 y 2020 en donde este perfil de deudor es el que entró en mora y se cayó de las carteras.

La recuperación y expansión de las carteras observadas en el 2021, con mejora en la calidad, están asociadas a la tendencia declinante de los deudores sin cuenta sueldo. Esto responde a dos motivos. Aquellos que están sin trabajo formal se les complica cumplir con sus obligaciones crediticias y las propias mutuales y cooperativas están tomando más recaudos entre los cuales debe figurar que los deudores estén bancarizados en lo posible con cuentas sueldo.

Son tiempos difíciles para los tomadores de crédito. Las mutuales y las cooperativas son el aire que permiten respirar a muchas familias que pasan por el estrés financiero. Pero la misma crisis parece que las está obligando a las mutuales y cooperativas a ser más selectivas.

La promoción que realizan las cooperativas y mutuales en su ámbito de acción se refleja en el fortalecimiento de la economía social y solidaria y en el conjunto de entidades que la componen. La fortaleza de estas entidades en el territorio y su interrelación local se expresa a través de procesos de desarrollo económico con equidad e impacto social, convirtiéndose en una de las herramientas más importantes de “inclusión financiera” tanto para los solicitantes de préstamos como para los ahorristas.

FUENTE: LP CONSULTING