Ante la crítica situación fiscal del Estado nacional, contrasta la situación fiscal de las provincias, en general, y de Santa Fe, en particular. Presentan holgados superávits fiscales. No se trata de austera administración. Es simplemente aprovechamiento de la inflación.

El problema central que tiene la Argentina es el déficit fiscal del sector público nacional. El déficit primario en el 2022 fue del 2% del PBI y el déficit financiero (después del pago de intereses) del 3,8% del PBI.

Estos porcentajes expresados en términos del PBI no dejan ver la real magnitud del desequilibrio. Más ilustrativo es medir el desequilibrio en términos del principal ingreso que tiene el Estado que son los impuestos. En definitiva, todo lo que el Estado no pueda financiar con lo que cobra de impuestos va a terminar perjudicando a los ciudadanos por la vía del endeudamiento público o la emisión monetaria.

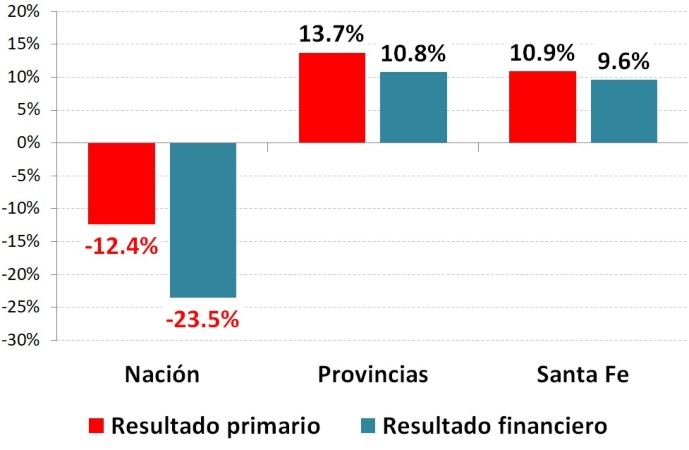

El déficit primario del sector público nacional es de 12,4% de los ingresos tributarios y el déficit financiero (luego del pago de intereses) del 23,5% de los ingresos tributarios. Como se puede ver, los desequilibrios –en particular, el financiero– son muy grandes. Es muy difícil que con más impuestos el Estado pueda cerrar sus desequilibrios. El déficit financiero es también conocido como “necesidad de financiamiento”, es decir, el flujo que el Estado debe financiar con deuda o emisión.

Un fenómeno que llama la atención es que las provincias muestran un panorama totalmente diferente. Prácticamente todas muestran excedentes, tanto primario como financiero, y además son de magnitud. Esto se puede observar en el gráfico siguiente.

Resultado primario y financiero como % de los ingresos tributarios

Nación = 2022 // Provincias = al 3er trimestre 2022

Fuente: LP CONSULTING en base a Ministerio de Economía

Como se puede observar, las provincias, en general, y Santa Fe, en particular, presentan una situación fiscal bastante holgada. Prácticamente un 10% de los ingresos tributarios que reciben las provincias quedan como excedentes del gasto primario y financiero. Esto significa que, en definitiva, las provincias y Santa Fe se estarían desendeudando.

Con una larga historia de crisis fiscales y de deuda pública que siempre mostraron las provincias, con recurrentes salvatajes del Estado nacional, lo que intriga es saber qué paso en las administraciones provinciales, y en particular en la de Santa Fe. Más precisamente que es lo que explica esta dinámica hacia el superávit.

Para ello puede ser útil comparar las variaciones de las cuenta públicas de Santa Fe en los últimos 5 años. El período es relevante porque es cuando se desencadena la actual crisis económica.

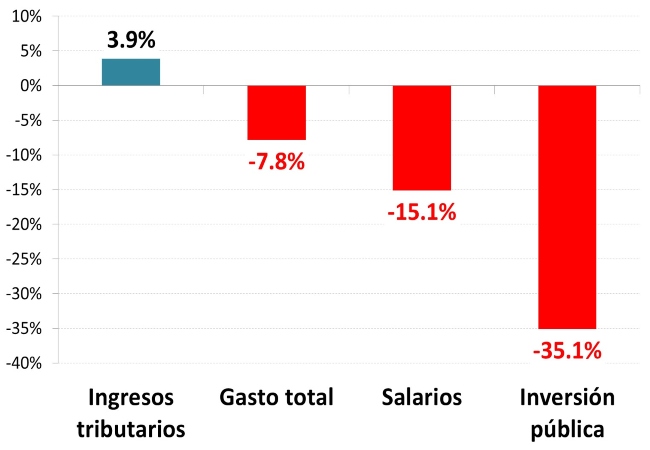

Tomando, entonces, la variación de los principales componentes de las cuentas públicas de Santa Fe entre el 2017 y el 2022, obviamente ajustado por inflación se observa lo siguiente.

Ingresos tributarios y gasto público de Santa Fe

Variación 2017 – 2022 // Ajustado por inflación

Fuente: LP CONSULTING en base a Ministerio de Economía

Más que un ordenamiento de las cuentas públicas lo que se observa es un claro ajuste inflacionario en los principales ítems de gasto. La inflación entre el 2017 y el 2022 fue del 600%. Con tamaña variación de la nominalidad, lo que naturalmente sucede es que los ingresos fiscales acompañan la dinámica de los precios siendo que los principales están atados a la nominalidad. Entre los coparticipables, se trata del IVA, Ganancias y Bienes Personales. Entre los provinciales, está Ingresos Brutos que es la principal fuente ingresos tributarios el cual incluso se aumenta automáticamente por la compleja madeja de retenciones y percepciones en la fuente que hace que cuando las empresas remarcan los precios, automáticamente suben los montos retenidos y percibidos. Así, la inflación es el principal motor del aumento de recaudación nominal.

El gasto, en cambio, no aumenta automáticamente. Entonces, las estrategias provinciales, en donde Santa Fe no fue la excepción, consistió en “administrar” los aumentos de las principales partidas de gasto de manera que aumenten nominalmente, pero a menor ritmo –o con retraso temporal– que la inflación.

No es difícil lograr esto porque en definitiva las paritarias que definen los ajustes de salarios públicos primero tiene que ver cuál fue la inflación para luego negociar, donde además el ajuste de salarios al alza siempre viene por tramos. Por esta razón es que, cuando la inflación se acelera, los salarios siempre pierden.

El otro ítem importante de gasto que es la inversión pública es uno de los más flexibles y siempre tiende a ser la variable de ajuste en entornos inflacionarios. Con sólo postergar el mantenimiento de la infraestructura pública ya se logra una reducción de gasto real. Asimismo, aun cuando la obra pública se ajusta por el índice de la construcción lo hace sobre la inflación pasada. Es decir, al igual que las paritarias, las constructoras tienen que esperar que se produzca la inflación para luego ajustar, con retraso.

Las provincias no son las culpables de la inflación. Lo que hicieron es tomar provecho de la inflación para hacer “caja” reduciendo gasto público en términos reales. Mientras la inflación se mantenga acelerada, las provincias se van a mantener financieramente superavitarias.

El problema va a venir cuando haya que bajar la inflación porque allí el ajuste de gasto (por inflación pasada) pasa a ser mayor que lo que la inflación (en descenso) levanta la recaudación tributaria.

En ese momento va a quedar claro que no hubo mejora en la administración. Hubo aprovechamiento de la aceleración inflacionaria.

Fuente: LP CONSULTING