La sequía del 2022 – 2023 le pegó muy fuerte al campo y esto a las exportaciones argentinas. La llegada de El Niño hace ilusionar que por aquí puede venir la salvación. Hay que comprender que los graves problemas económicos de la Argentina no son solamente por la sequía.

Es muy común encontrarse con las señales de optimismo para el próximo año basado en El Niño (que permitirá tomarse el desquite de la seca), Vaca Muerta (que empezará a exportar energía y ahorrará divisas de importaciones) y el tan esperado litio (que está aumentando sus exportaciones). Si bien son todas estimaciones, los números serían más o menos así:

- Rebote de la seca por El Niño: USD 18.000 millones más de exportaciones

- Vaca Muerta: USD 500 millones de expo / USD 2.000 millones ahorro impo

- Litio: USD 1.000 millones más de exportaciones

O sea que serían más de USD 20.000 millones que entrarían el año que viene a la Argentina. Lo primero que permiten mostrar estas estimaciones es que tanto Vaca Muerta como el litio aportan, pero tampoco que ya llegó la maná que los argentinos hace rato que esperan. El grueso de la mayor entrada de divisas en el 2024 sería por El Niño.

Para ver si El Niño nos salva lo mejor es comenzar mirando algunos datos de cómo le pegó la seca a las exportaciones.

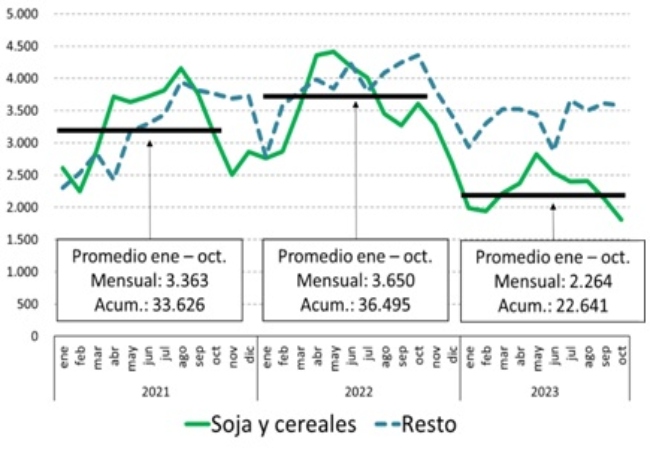

Exportaciones argentinas

Millones de USD

Fuente: LP CONSULTING en base a Ministerio de Economía

El gráfico muestra que el golpe que dio la seca en las exportaciones fue duro. Allí se observa que las exportaciones del complejo de soja y cereales se suele mover como el resto de las exportaciones. Pero en el 2023 se desploman, mientras que el resto de las exportaciones se mantienen.

El otro dato es que en el acumulado enero – octubre del 2021 las exportaciones del complejo soja y cereales alcanzaron a USD 34 mil millones y en el mismo período del 2022 pasó los USD 36 mil millones. Con lo cual, si se toma como promedio USD 35 mil millones de los últimos 2 años, dado que el acumulado enero – octubre del 2023 es poco más de USD 22 mil millones, la caída fue de USD 13 mil millones. Definitivamente que el rebote debería ser fuerte y no hay por qué creer que los USD 18 mil millones que se estiman como adicionales para el 2024 estén exagerados.

Esta es la buena noticia.

Ahora:¿El rebote del campo nos salva?

La crisis que está pasando la Argentina es muy seria y estar camino a una hiperinflación –como el próximo presidente sensatamente lo reconoció– refleja que los problemas sean muchos y muy profundos. Pero el problema más directo que debería resolver (o al menos atenuar) el rebote del campo debería ser la escasez de reservas en el Banco Central.

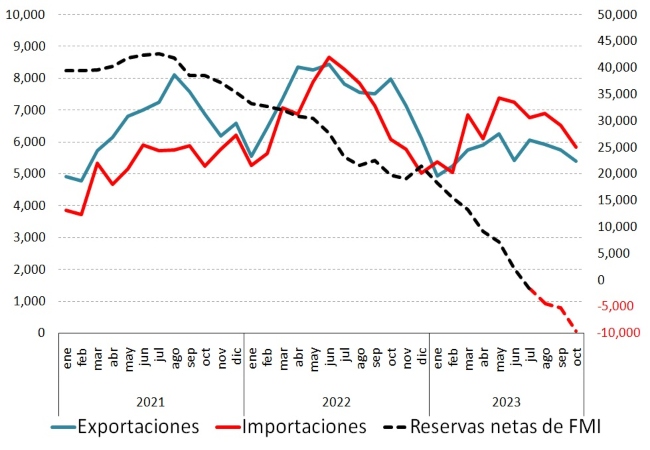

En el gráfico a continuación se presentan el total de exportaciones e importaciones en los últimos 3 años y la evolución de las reservas del Banco Central sacándoles los desembolsos que hizo el FMI para sostenerlas. Esto sería la evolución si no hubiera habido ayuda del FMI (pero pagándole al FMI como Argentina le pagó con la ayuda recibida).

Exportaciones, importaciones y reservas netas del FMI

Millones USD

Fuente: LP CONSULTING en base a Ministerio de Economía y BCRA

Lo primero que hay que observar en el gráfico es que el proceso ininterrumpido de caída de las reservas –si no hubiese estado el FMI– comenzó a mediados del 2021, cuando las exportaciones hacen un pico gracias a los buenos precios internacionales del campo y generan un buen colchón de superávit comercial. O sea, empezaron a caer las reservas aún con un buen colchón de superávit comercial.

El segundo pico de exportaciones, más alto aún, se produce a mediados de 2022 porque los precios internacionales mejoraron más todavía por la guerra de Ucrania. Aquí ya las importaciones no ayudaron porque también saltaron, haciendo caer con una hendidura a las alicaídas reservas.

La crisis terminal de las reservas, es decir, cuando entran ya en caída libre es a partir de diciembre del 2022. Esto es cuando el Ministro Massa concluye con el dólar soja I (setiembre) y dólar soja II (diciembre) agotando las reservas de dólares que el campo tenía guardadas, confiando en reponer en la cosecha 2023. Pero pegó la seca, las exportaciones se cayeron y las reservasno se recompusieron y se fueron en picada al rojo negativo.

Supongamos que en el 2024 el campo traiga USD 18 mil millones más, como son las proyecciones. Se produciría un nuevo pico como el del 2022. ¿Alcanza para levantar el rojo de las reservas?

Es muy difícil. Porque las reservas se fueron en caída libre no por la seca sino por la acumulación de distorsiones. Entre las principales están que el rojo de las reservas es todavía mayor porque no se está neteando el swap chino. Hay que seguir pagándole al FMI sin que haya visos de acuerdo para retomar desembolsos. Hay una acumulación de importaciones que, si entran dólares del campo, se van a recuperar. Seguramente que atenuadas, si hay una devaluación grande del tipo de cambio oficial, pero aumento va a haber.

Y una entrada grande de dólares alimenta la inflación en un contexto en donde la inflación será muy alta dado que el próximo gobierno eliminará la represión inflacionaria (dólar oficial atrasado, subsidios económicos y controles de precios).

Es muy buena noticia que el campo se recupere. Pero no es prudente creer que esto nos salva.

Porque la escasez de dólares no comenzó con la seca.

Fuente: LP CONSULTING