El gobierno terminó autorizando un aumento anual a las prepagas de 114% en el 2022. Esto es más que lo que será la inflación general de 100%. Paradójicamente, este ajuste no es suficiente debido a una crisis más profunda que tiene la medicina privada en Argentina que comenzó con la crisis general, se agravó con la pandemia y no se recuperó.

En la Argentina, la medicina privada tiene una larga tradición. El 68% de las personas tienen cobertura de obra social o medicina prepaga y su aspiración es a ser atendidos por un médico y una clínica privada. Esto ha contribuido a que en el país haya 46 universidades de medicina de las cuales 20 son públicas y 26 son privadas y del total de camas de internación que hay en el país (160 mil) la mitad son públicas y la mitad son privadas. Como se observa, tanto en el ciclo de formación como en el de práctica, la medicina privada en Argentina comparte protagonismo con la medicina pública.

Santa Fe es una provincia líder en la materia. Tiene 4 universidades de medicina (de Rosario, del Litoral, UAI e Italiano) y 11 mil camas de las cuales 6 mil corresponden al sector privado. Las instituciones privadas de salud de Santa Fe, salvo conocidas excepciones, en general son pequeñas. Tiene un promedio de 15 camas por institución cuando el promedio del país es 22 y en la Ciudad Autónoma de Buenos Aires el tamaño promedio llega a 88 camas por institución. Las instituciones públicas de salud en Santa Fe tienen mayor porte llegando a 40 camas por institución. En el fondo, las instituciones privadas de salud –salvo excepciones– son pymes.

Como toda pyme, están siendo golpeadas por la crisis económica. Pero en el caso particular de la medicina privada vienen siendo particularmente afectadas por una combinación adversa de la pandemia y una mala política de precios regulados. Para observar este fenómeno sirve detenerse unos minutos en la evolución del capítulo de salud para la región pampeana del Indice de Precios al Consumidor (IPC) del INDEC.

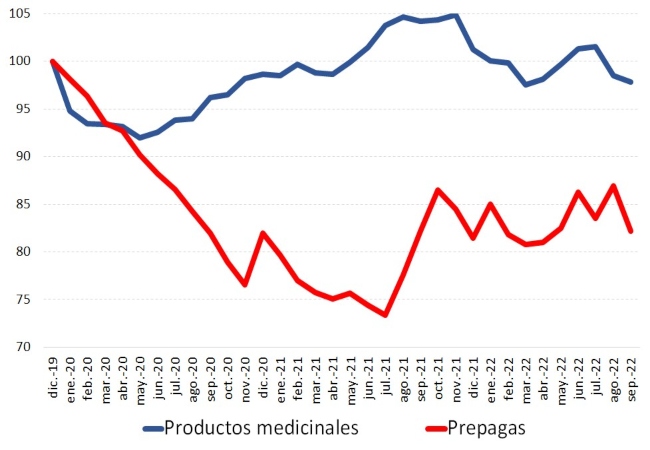

Los precios de la medicina privada ajustados por el IPC general

Capítulo de salud del IPC región pampeana del INDEC

Fuente: LP CONSULTING en base a INDEC

Allí se observa que los precios de los productos medicinales (medicamentos y dispositivos médicos de venta al público) disminuyen su precio respecto de la inflación general con la pandemia hasta mayo 2020, para luego recuperarse y mantener una evolución similar a la inflación general. El precio de las prepagas, en cambio, tuvo un comportamiento muy diferente.

El precio de los planes de salud privados se mantuvo congelado durante toda la fase de confinamiento por covid hasta noviembre 2020. Eso hizo que la inflación deteriore el valor real de los precios de los planes de salud privados hasta un 25%. A comienzo del 2021, el gobierno se mantuvo reticente a autorizar aumentos de precios de las prepagas –el precio de las prepagas está regulado por el Estado– por lo que el deterioro continuó. La negación de autorizar aumentos de precios fue tan conflictiva que las empresas de medicina prepaga tuvieron que presentar un amparo en la justicia en junio del 2021 lo que finalmente destrabó las autorizaciones y llevó a una recomposición que –como se puede ver en el gráfico– comenzó en julio 2021. Pero terminó siendo insuficiente porque en la segunda mitad del 2021 la inflación general ya se había acelerado.

Más recientemente, en la segunda mitad del 2022, la Superintendencia de Servicios de Salud (SSS), que es el órgano regulador de las prepagas, empezó a otorgar ajustes bimensuales de las cuotas de las prepagas basados en una fórmula que tiene en cuenta la evolución del salario de convenio de la actividad (Sanidad), el precio de los medicamentos, de otros insumos médicos y la inflación general. Por eso se observa en el gráfico un serrucho a partir de junio 2022 que responde a estas actualizaciones de la fórmula. La última actualización arrojó que habrá un ajuste de cuotas de prepagas del 14% en diciembre lo que arrojará una actualización anual para el 2022 de 114%. Como la inflación general en diciembre se estima en 100% anual, las noticias son que el gobierno le autorizó ajuste de cuotas a las prepagas por encima de la inflación. Pero, en rigor, este ajuste anual superior a la inflación no llega a compensar la pérdida de valor real que tuvieron las cuotas de los planes de salud privados durante el congelamiento de precios por la pandemia. De hecho, aún con este aumento del 114% para el 2022, los precios de los planes de salud privados se quedan un 15% abajo del valor real que tenían antes de la pandemia.

Ciertamente que no es simpático que las cuotas de las prepagas aumenten. Pero el problema no son los aumentos de cuotas de prepagos sino la inflación. Cuando los ajustes de cuotas van por debajo de la inflación se corre el riesgo de que se afecte la calidad de atención médica porque los honorarios de los médicos y los aranceles hospitalarios de las clínicas privadas están atados al precio de las cuotas de las prepagas. Entonces, si las cuotas de las prepagas están retrasadas con la inflación, también lo estarán los honorarios y aranceles médicos.

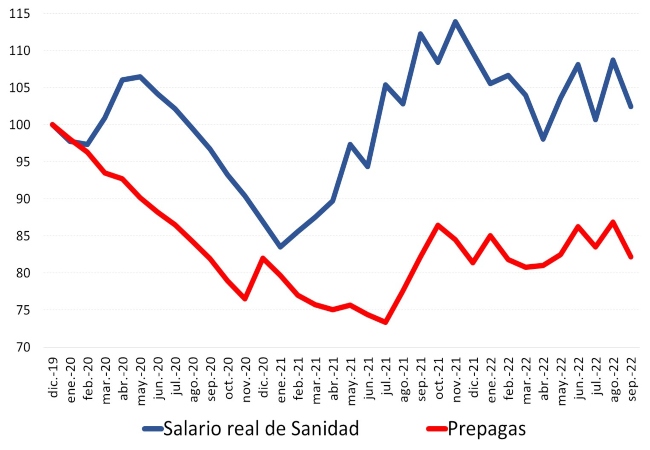

En el gráfico a continuación se presenta la misma serie del gráfico anterior (evolución real de los precios de las prepagas, que es la evolución de los honorarios y los aranceles médicos por estar estos últimos atados al primero) con la evolución real del salario de convenio de la Sanidad que se aplica no a los médicos sino a las enfermeras y trabajadores no médicos.

Precio de prepagas y salario de convenio en la medicina privada

En términos reales

Fuente: LP CONSULTING en base a INDEC y CCT Sanidad

Allí se ve cómo el salario de convenio en términos reales siguió el derrotero de los aranceles durante el confinamiento por la pandemia. Pero luego en el 2021 ya recupera su valor real, cuando las cuotas de prepagas, honorarios y aranceles médicos se mantuvieron depreciados. Esto es lo que produce la crisis de financiamiento en la medicina privada. Suben los costos con la inflación pero las precios de los planes, los honorarios y los aranceles hospitalarios crecen por debajo. Esto se traduce en falta de turnos, aumento de los copagos y los reclamos de los profesionales médicos por mayores remuneraciones, que es lo que se está viendo con los reclamos de los médicos jóvenes en las residencias hospitalarias.

Es más, está ocurriendo algo mucho más preocupante que los reclamos por mejores remuneraciones a los profesionales médicos, que es la falta de médicos. En Santa Fe, tanto las clínicas y sanatorios privados como los hospitales públicos no están pudiendo cubrir las residencias en especialidades madres como clínica médica y pediatría. Esto preanuncia que habrá una falta estructural de médicos en los próximos años.

Aumentar las remuneraciones de los médicos es una solución rápida en la medida que se tenga el dinero. Pero aumentar el stock de médicos cuando están en falta llevará bastante más tiempo. Este es un tema de preocupación para la Ministra de Salud provincial, como lo viene manifestando, y para las clínicas y sanatorios privados que también lo vienen manifestando desde sus cámaras empresarias.

Conclusión

La medicina en Argentina, en general, y en Santa Fe, en particular, siempre ha gozado de prestigio. Pero en los últimos años, fruto de la crisis económica general, el sistema pasó a desfinanciarse y la pandemia le dio un golpe que, si no fue el “tiro de gracia”, estuvo cerca de serlo. Durante los dos años de la pandemia (2020 – 2021) se le demandó demasiadas energías y recursos a la medicina privada y se le negó los ajustes de precios que imponen la inflación. Luego hubo una recuperación de ingresos en el 2022 pero fue parcial e insuficiente.

Hoy con los reclamos por mejores remuneraciones a los médicos y residentes se están viendo las consecuencias y con la falta de médico en algunas especialidades madre se verá al agravamiento de estas consecuencias.

Fuente: LP CONSULTING