Muchas veces se piensa que el crédito es patrimonio de la clase media. No es tan así. Los hogares pobres e indigentes se financian con familiares y a fiado. Hay un segmento importante de hogares que son de bajos ingresos, pero no son pobres; tiene empleo formal y acceden a crédito a fiado o con tarjeta. Luego viene la clase media tradicional.

En base a los datos de la distribución del ingreso de los hogares urbanos se puede hacer una clasificación ad hoc del perfil socioeconómico de las familias. Esta caracterización puede ser la siguiente:

- Hogares en el 1º decil de ingresos: indigentes

- Hogares en el 2º y 3º decil: pobres no indigentes

- Hogares en el 4º y 5º decil: no pobres de bajos ingresos

- Hogares en el 6º y 7º decil: clase media baja

- Hogares en el 8º, 9º y 10º decil: clase media

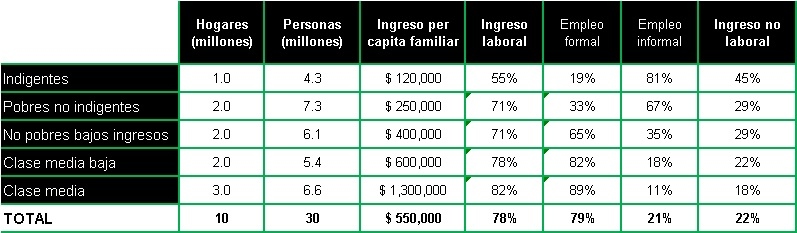

Esta clasificación permite identificar los perfiles de ingresos y las fuentes de ingresos de los hogares según el estrato socioeconómico al que pertenecen. Esto se puede ver con claridad en el Cuadro 1.

Cuadro 1. Caracterización socioeconómica de los hogares urbanos

31 grandes aglomerados urbanos

Fuente: LP CONSULTING en base a INDEC

Allí se puede ver que hay 10 millones de hogares urbanos en los 31 grandes aglomerados de todo el país. En estos hogares viven 30 millones de habitantes. El ingreso per cápita (o sea, por cada miembro del hogar incluyendo niños y adultos que no trabajan) promedio de todos los hogares es de $550.000 mensuales. El 78% provienen de fuente laboral y 22% de fuente no laboral que pueden ser transferencias del Estado (jubilaciones, asignaciones familiares, ayudas asistenciales) o transferencias privadas (cuotas alimentarias, rentas, intereses, etc.). Dentro de los ingresos laborales el 79% proviene de trabajo laboral.

Lo interesante de la caracterización socioeconómica es que permite observar las diferencias entre segmentos sociales. Así, se ve que entre los indigentes casi la mitad de los ingresos provienen de transferencias del Estado y, entre los ingresos laborales, la gran mayoría proviene del trabajo informal. Entre los hogares pobres el 71% de los ingresos proviene de fuente laboral, sin embargo, el 67% es empleo informal.El segmento de los hogares pobres vive de las transferencias del Estado y el trabajo informal.

Por encima de los hogares pobres, los 2 millones de hogares que le siguen tienen bajos ingresos, pero no son pobres; porque, si bien tienen 71% de sus ingresos de fuente laboral, como los hogares pobres, el 65% proviene de trabajo formal. Esto último es lo que los hace hogares de bajos ingresos, pero no pobres.

Luego viene la clase media que son la mitad de los hogares de mayores ingresos. No hay mucha diferencia de perfil socioeconómico entre la clase media baja y la clase media. La diferencia está básicamente en el monto de ingresos per capita promedio de los hogares ($600.000 clase media baja; $1.300.000 clase media).

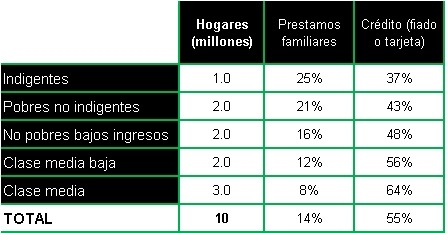

Otro aspecto interesante es observar a dónde apelan los hogares, según su clasificación socioeconómica, cuando necesitan crédito al consumo. Esto se presenta en el Cuadro 2.

Cuadro 2. Cómo financia los gastos de consumo las familias

Porcentaje de los hogares

Fuente: LP CONSULTING en base a INDEC

Hay una clara tendencia de financiarse con préstamos familiares entre los hogares pobres que va a decreciendo a medida que los hogares dejan de ser pobres y pasan a ser de clase media. Entre estos últimos hogares lo que más prevalece son los hogares que se financia con crédito formales como tarjetas de créditos. En el caso de los hogares pobres aparece que un poco más de un tercio de ellos se financia, además de préstamos familiares, a fiado en los comercios.

Esta caracterización permite observar una panorámica interesante de los diferentes segmentos de público objetivos que tiene las estrategias de créditos al consumo popular.

Fuente: LP CONSULTING