Muchas veces se mira la evolución la balanza comercial para saber cómo andamos de divisas. Pero la balanza comercial financia otras balanzas de servicios, de remesa y de capitales. La suma de todas las balanzas da la balanza cambiaria que está muy deficitaria. Por eso la sequía trajo la tormenta perfecta.

Es muy común que los analistas sigan la disponibilidad de divisas del país mirando la balanza comercial. Esto es la diferencia entre las divisas obtenidas por exportaciones menos las divisas gastadas en importaciones. En esta perspectiva, Argentina no parece andar mal.

Tomando la evolución mensual de todo el 2022 y enero 2023 (último disponible) aparece un panorama excedentario de divisas. Lo que se muestra a continuación son las divisas netas que quedaron en el Banco Central por la balanza comercial.

Exportaciones e Importaciones de bienes de Argentina

Fuente: LP CONSULTING en base a BCRA

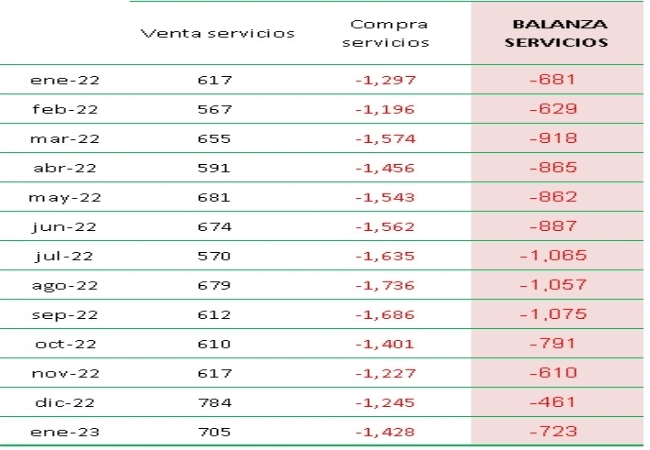

El tema es que aquí no termina la historia para el Banco Central. Porque luego hay que cobrar y pagar servicios internacionales. Aquí los principales son los fletes de transporte internacional y los cobros de tarjetas de créditos de los turistas extranjeros en Argentina y los pagos de los argentinos en el exterior. Como se puede ver a continuación, la cuestión aquí es bastante deficitaria. Argentina carece de flota mercante (paga mucho flete) y tiene el cepo cambiario que hace que los argentinos tarjeteen afuera pero los extranjeros no lo hagan adentro.

Balanza de servicios

Fuente: LP CONSULTING en base a BCRA

Luego viene la balanza de remesas que son los cobros y pagos de intereses y de utilidades de empresas argentinas con inversiones en el exterior y empresas extranjeras con inversiones en Argentina. Aquí también la balanza es deficitaria y eso que, por el cepo, el inversor extranjero no puede remitir utilidades. Pasa que –también por el cepo– a inversor argentino no le conviene repatriar utilidades.

Balanza de remesas

Fuente: LP CONSULTING en base a BCRA

Por último, vienen los movimientos de capitales. Pueden ser inversión de portafolio, inversión directa y préstamos entre privados o de organismos internacionales. De nuevo, aquí la balanza vuelve a ser negativa. La razón, lo mismo que en las otras balanzas. El cepo hace que no entren a capitales para ser invertidos a raíz de que luego no se puede remitir las remesas ni recuperar el capital en el exterior. Entonces, con el cepo se aspira a frenar la salida de capital lo que tiene como efecto colateral desincentivar la entrada de capitales.

Balanza de movimiento de capitales

Fuente: LP CONSULTING en base a BCRA

El resultado final entonces es deficitario porque hay más salidas de dólares por pagos de servicios, remesas y movimientos de capitales que los dólares que se consiguen con la balanza comercial. En la tabla siguiente se muestra el resumen de las tablas anteriores.

Balance cambiario

Fuente: LP CONSULTING en base a BCRA

Obsérvese que los únicos meses que el balance cambiario fue sensiblemente positivo fue en setiembre, primero, y diciembre, después. No por casualidad son los meses de los dólares-soja I y II.

Es decir, para compensar los efectos perniciosos del cepo cambiario se procedió a utilizar la soja acumulada para hacernos de dólares y seguirlos gastando en el pago de importaciones, servicios, remesas y movimientos de capital.

El gran interrogante para el 2023 es que no hay más soja acumulada a la cual echarle mano para hacerse de dólares y habrá mucha menos soja nueva como consecuencia de la sequía.

Parece una paradoja, pero es así. Sobre la estrategia de financiar el cepo con soja acumulada, la sequía vino a sumar la “tormenta perfecta”.

Fuente: LP CONSULTING